3つの経路で減らされる、金融市場の流動性

利上げとバランスシート縮小の2つのオペレーションのうち、特に、バランスシートの縮小は、2018年のクリスマス・イブにかけての株価調整や2019年秋のレポ危機につながっており、注意が必要でしょう。

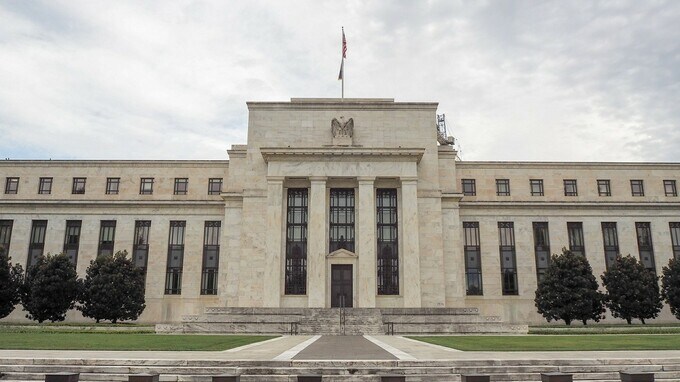

![[図表2]S&P500およびFRBの政策金利・保有資産、10年金利、レポ金利](https://ggo.ismcdn.jp/mwimgs/2/5/-/img_25d80ef2722909a89f1661cd0bc5cdff133513.jpg)

今後、金融市場からは、次の3つの経路で、流動性が吸収されていきます。

まず、FRBは今年4月以降、国債の買い入れを止めるため、それ以降に国債発行残高に上乗せされる(=新たな財政赤字に対応する)米国債は市中で消化される必要があります。

2021年に米国債の発行残高は約1.8兆ドル増えましたが、FRBはその約半分にあたる約9,600億ドルを買い取りました。別途、FRBはモーゲージ担保証券(MBS)を約5,700億ドル買い取っています。

2022年に国債発行残高は約1.2兆ドル増える見通しであり、今年4月以降は、発行全額が市中での消化となります。

新たな財政赤字の分だけでなく、過去の赤字についても国債が「発行」される

次に、FRBは今年の後半にも、①保有債券の元本償還金を再投資せず、また、②保有債券の売却を開始することで、バランスシートを減らしていく見込みです。①FRBが元本償還金を再投資しないということは、(過去の財政赤字に対応する)借換債の発行分を市中消化する必要があることを意味します。

また、②保有債券の売却は、FRBが(過去の財政赤字に対応する)手持ちの債券を事実上「初めて」市中に売り出すことを意味します。その効果を例えれば、FRBも「国債やMBSの発行主体」になるのと同じです。

すなわち、2022年後半以降は、新たな財政赤字を賄う新規の赤字国債に加えて、過去の財政赤字を賄った米国債も市中に放出され、ダブルで資金が吸収されるわけです。FRBは、2018年7月からの1年間で、約4,550億ドルの債券を減らしました。

言い換えれば、財務省による赤字国債の新規発行に加えて、多額の債券を「追加発行」したわけです。上述のとおり、FRBは今回、これよりもバランスシートの減少ペースが速くなると見込んでいます。

財務省一般勘定の残高を回復させることで、流動性はさらに吸収される

最後に、財務省は「一般勘定」と呼ばれるFRBに持つ決済口座の残高を引き上げることで、金融市場の流動性をさらに減らしていきます。このチャネルによって、さらに約5,000億ドルの資金が民間部門から吸収されていくと見られます(→この節の残りはテクニカルなので、読み飛ばしても大丈夫です)。

財務省一般勘定は、税収や財政支出、国債の発行金や償還金をやりとりする財務省の口座です。この口座の残高は、税収や国債発行によって増加し、財政支出や国債償還で減少します。

財務省は、各月や各四半期に受け取るであろう税収や、支払う必要がある財政支出や国債償還の金額を大まかに把握しているため、不足を補う分だけの国債を発行します。

このとき、民間部門のお金の量を考えると、税収の支払いや国債発行によってお金は民間部門から政府に渡りますが、これとほぼ同額の財政支出や国債償還によってお金は政府部門から民間部門に戻されるため、民間部門のお金の量は変わりません。

しかし、仮に、政府が財政赤字を大きく上回る額の国債を発行するとどうなるでしょうか。民間部門からは資金が吸収されて、財務省一般勘定の残高は増加します。

昨年8月の債務上限到達以降、財務省は一般勘定の残高を取り崩すことで、財政支出や国債償還に対応してきました。債務上限は昨年12月に引き上げられており、財務省は一般勘定の残高を回復させる予定です(→すでに始まっています)。

昨年末時点で一般勘定の残高は約2,800億ドルでしたが、財務省は、今夏頃までにはこの残高を約8,000億ドルに引き上げる見通しです。言い換えれば、約5,000億ドルの資金が民間部門から吸収されていきます。