あなたにオススメのセミナー

【関連記事】2022年の世界金融市場…「アメリカ株バブル説」の信ぴょう性

欧州経済概況

概観:経済活動再開から再び感染拡大へ

![[図表1]ユーロ圏の実質GDP [図表2]ユーロ圏の物価・金利・失業率見通し](https://ggo.ismcdn.jp/mwimgs/1/d/600/img_1d5f83b9025979e20593cadb08e546ce178336.jpg)

[図表2]ユーロ圏の物価・金利・失業率見通し

昨年以降、新型コロナウイルスの感染拡大の影響を大きく受けてきた欧州経済※だが、今年に入ってからはワクチン接種を加速、着実に経済正常化を進めてきた[図表1・2・3・4]。ワクチン接種は8月に「夏の終わりまでに成人の7割が接種を完了する」という目標を達成し、夏のバカンスシーズンには対面サービス消費の回復が進んだ。

※ 本稿ではユーロ圏19か国を対象とする。

![[図表1]ユーロ圏での感染状況と封じ込め政策[図表2]主要国のワクチン接種状況](https://ggo.ismcdn.jp/mwimgs/f/d/600/img_fdbf7a9c937ab64b6ee173df5f16fea7284926.jpg)

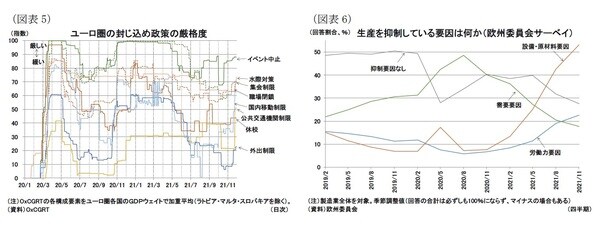

しかし、冬になると一部地域で感染者の再拡大が見られはじめた。ワクチンが普及したことで、重症者・死亡者数は昨年ほど深刻でないものの、医療がひっ迫リスクが高まった地域では、感染予防策の強化が講じられている[図表3・5]。また、今年に入って顕在化した世界的な半導体不足や原材料高を受けた供給制約およびインフレ圧力といった回復の阻害要因は年後半にかけても継続、悪化している[図表6]。

本稿では、バカンスシーズンで行動制限の緩和を進めた7~9月期の経済状況を確認、その後、感染拡大した足もとの状況も確認した上で今後の見通しについて考察したい。

振り返り:7~9月期成長率は前期比+2.2%、2四半期連続でプラス成長

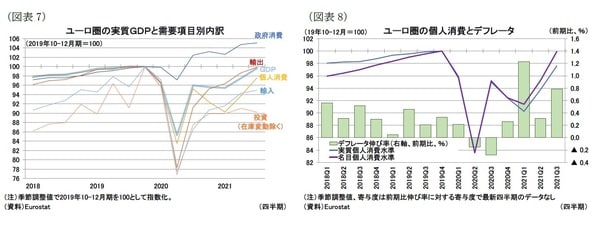

まず、21年7~9月期の実質GDP成長率を確認すると、前期比で2.2%(年率換算9.1%)となり、4~6月期(前期比2.2%)に続いて2四半期連続で高いプラス成長を記録、実質GDPの水準はコロナ禍前(19年10~12月期)と比較して0.3%低い水準まで回復した[図表7]。主要国別に見るとコロナ禍前との比較でドイツが▲1.1%、フランスが▲0.1%、イタリアが▲1.3%、スペインが▲6.6%となり、スペインの回復が遅れている状況にある[図表8]。

需要項目別の状況を確認すると、ユーロ圏全体では個人消費が前期比4.1%、投資が同▲0.9%、政府消費が同0.3%、輸出が同1.2%、輸入が同0.7%となった。成長を主導したのは個人消費で、実質消費はコロナ禍後のピーク(20年7~9月期)を更新、コロナ禍前と比較して2.4%低い水準まで回復した[図表7]。なお、足もとのインフレ率は高めでの推移が続いており、名目消費はほぼコロナ禍前の個人消費水準に達している[図表8]。

主要国別に需要項目の回復状況を確認すると[図表9]、スペインを除き個人消費の回復が進み、GDP[コロナ禍前比]に対する個人消費の押し下げ寄与度は低下している。また、ドイツやフランス、スペインでは輸出の押し下げ寄与が相対的に高まっている2。

※ 図表9から分かるようにユーロ圏の主要国を除いた「その他」の伸び率は高く、これはアイルランドによる寄与が大きい。アイルランドの実質GDPはコロナ禍前比で+22.3%、ユーロ圏全体のコロナ禍前比(▲0.3%)に対する寄与は+0.6%ポイント程度となる。アイルランドでは外資系多国籍企業の活動のGDPへの寄与が大きく、コロナ禍での医薬品需要や巣ごもり需要の高まりがこうした外資系多国籍企業(特に医薬品生産や情報通信サービス)の活動を押し上げてきた。こうした外資系多国籍企業の活動を除いた修正国内需要(MDD)で見ると21年7~9月期の水準はコロナ禍前比で+3.3%となる。なお、アイルランドでは(無形資産を含む)投資の振れ幅が大きく、コロナ禍前の基準としている19年10~12月期の投資規模が大きかったため、コロナ禍前を基準として見た時の投資の水準が低くなっている(図表8、図表7はユーロ圏全体だが振れ幅が大きく、アイルランドの投資が寄与している部分は小さくない)。

![[図表9]ユーロ圏のコロナ禍前からの回復状況(需要別、2021年7~9月期) [図表10]ユーロ圏産業別実質付加価値・雇用(コロナ禍前比)](https://ggo.ismcdn.jp/mwimgs/1/d/600/img_1dd2df26003742cb20ddb585cd7825dc201437.jpg)

[図表10]ユーロ圏産業別実質付加価値・雇用(コロナ禍前比)

続いて産業別の付加価値を見ると[図表10横軸]、経済活動の再開が続いたことで、コロナ禍の影響を大きく受けたサービス業(卸・小売・運輸、居住・飲食サービス、芸術・娯楽・その他)と他の産業の格差がかなり縮小した。コロナ禍前の水準には戻っていないものの、今年のバカンスシーズン(21年7~9月期)は、コロナの感染者は比較的少なかった昨年のバカンスシーズン(20年7~9月期、図表9の薄い緑の円)と比較して経済活動水準が高かったことが分かる。

産業別の付加価値を主要国別に見ると、スペインを除き、対面サービス産業が経済全体の下押し圧力になっている状況はおおむね解消されている[図表11、緑色の棒グラフ]。むしろ、ドイツでは工業活動(大部分は製造業)がGDPの落ち込みに寄与する形となっている[図表11、茶色の棒グラフ]。国によっては世界的な半導体などの部品不足や原材料不足の影響による供給制約による回復の遅れが目立つ状況と言える。

![[図表11]ユーロ圏のコロナ禍前からの回復状況[産業別、2021年7~9月期] [図表12]ユーロ圏の総労働時間とその内訳](https://ggo.ismcdn.jp/mwimgs/6/f/600/img_6f321d818323972cd5551be473fe9cab182807.jpg)

[図表12]ユーロ圏の総労働時間とその内訳

次に雇用の状況を確認すると、雇用者数は7~9月期に前期比0.9%(+150.6万人)、コロナ禍前との比較で▲0.2%(▲29.1万人)となった。対面サービス産業の雇用者数も回復しており[図表9横軸]、雇用の面からも正常化が進んできたことが分かる。ユーロ圏ではコロナ禍における労働需給が主に労働時間によって調整されてきたが[図表12]、総労働時間でも7~9月期は前期比+2.2%、コロナ禍前比▲2.0%となり改善が見られる。

主要国別に雇用の状況を確認すると[図表12]、コロナ禍前と比較した総労働時間の落ち込み幅はイタリアやスペインで相対的に大きい。最後に国別の付加価値・雇用者の状況を概観すると[図表14]、上記で確認してきたようにスペインの回復が遅れている状況が続いている。

![[図表13]ユーロ圏の総労働時間変化(2021年7~9月期) [図表14]ユーロ圏国別付加価値・雇用の変化(コロナ禍前比)](https://ggo.ismcdn.jp/mwimgs/a/6/600/img_a65580d1db5f92e9a476ed1c206ac674205020.jpg)

[図表14]ユーロ圏国別付加価値・雇用の変化(コロナ禍前比)

現状:10月以降は感染拡大リスクが再び顕在化

次に10月以降の状況を確認したい。10月頃までは新型コロナ感染者が減少傾向にあり経済活動の再開を続けてきたユーロ圏であるが10月後半から感染者が急拡大しはじめ、状況は一変している。国ごとに感染状況は区々であり[図表15]、また昨年冬とは異なりワクチン普及の効果もあって、死亡者や重症者は以前のピークと比べ低い水準にある。しかし、一部の地域では医療がひっ迫しており、感染予防策の強化を余儀なくされている。現時点での予防策はワクチン接種証明書の活用(保持者でない人に対して行動制限を課す)、ワクチン接種の義務化といった動きが中心であり、昨年冬に見られた厳しいロックダウンに踏み切っている状況ではない。

![[図表13]ユーロ圏の総労働時間変化(2021年7~9月期) [図表14]ユーロ圏国別付加価値・雇用の変化(コロナ禍前比)](https://ggo.ismcdn.jp/mwimgs/1/3/600/img_136a780b3730b8ea3d4799945e778890227429.jpg)

[図表14]ユーロ圏国別付加価値・雇用の変化(コロナ禍前比)

しかし、一部の地域ではワクチン接種者も含めて行動制限を課しており、人流も減少傾向にある[図表16]※。そのためサービス業、とりわけ経済活動の再開で活性化しつつあった観光関連産業を中心とした対面サービス産業の回復は再び足踏みすると見られる[図表17]。

※ 例えばオーストラリアでは、外出制限を実施、飲食店での飲食や娯楽施設、生活に必須な店舗以外の小売店を除いて終日の営業制限を実施した(図表16ではオーストリアの人流低下が目立つ)。制限オランダでは、可能な限り外出を避けることを要請、また生活に必須な店舗を除いて夜間の営業を制限した。いずれの国でもその他にソーシャルディスタンスの確保やマスク着用の義務付けを実施。

![[図表17]ユーロ圏のフラ イト数・人流と飲食・宿泊業売上高指数(万件) [図表18]ユーロ圏の鉱工業生産、小売売上、自動車販売](https://ggo.ismcdn.jp/mwimgs/f/d/600/img_fdf7f488b86f73b613fbb950d5109e4b236828.jpg)

[図表18]ユーロ圏の鉱工業生産、小売売上、自動車販売

一方、財消費については対面サービス消費と比べに好調な状況が続くと見られる。ただし、足もとで生じている高インフレは消費全体の抑制要因になると見られ[前掲図表8、後掲図表23]、その結果、10月以降のクリスマスシーズンを含めた実質消費については、昨年よりは活性化するもののほぼ横ばい圏での推移を予想している。

企業活動では、財消費の好調さを受けて、製造業の消費財生産は良好な状況といえるが、自動車の生産・販売などは、供給制約の影響を受けて低迷している。そのため全体でみた生産活動は横ばい圏での推移となっており、供給制約が緩和される来年後半までは同様の傾向が続くと見ている[図表18]。

![[図表19]復興強靭化計画の利用想定額・対GDP比](https://ggo.ismcdn.jp/mwimgs/8/c/600/img_8cda51609082379155e8f3a455de0ff933410.jpg)

財政:復興基金は順調に稼働

財政面では、昨年設立が合意された7500億ユーロ(2018年価格、うち補助金3900億、融資3600億)規模の復興基金(「次世代EU」)の稼働が円滑に進んでいる。基金の中核となる「復興・強靭化ファシリティ(6725億ユーロ)」に関しては、今年の長期債での資金調達710億ユーロが完了し、18か国に初回の資金配分がなされている[図表19、合計541.5億ユーロ]。

さらにスペインでは追加の資金配分申請(100億ユーロ)がマイルストーン達成と合わせて提出されており、復興基金を活用した投資が進んでいるものと見られる。