カーボン・クレジット取引が抱える法的問題

以上のとおり、急速に再度注目を集めているカーボン・クレジット取引ですが、同取引は、極めて法的安定性を欠いた取引であり、実際に取引を行う場合、様々な法的な問題に直面します。現状、各国の法制度において、カーボン・クレジットに係る様々な問題が、法的にどのように取り扱われるかは不明瞭な状況となっており、また、ボランタリー・クレジット制度が乱立し、各制度がそれぞれの利用規約等で運用していることから、制度の運用上も統一的な解釈や運用がなされておりません。

日本では、近時、経済産業省による「世界全体でのカーボンニュートラル実現のための経済的手法等のあり方に関する研究会」(注3)をはじめとして、カーボン・クレジット制度のあり方について、様々な議論がなされておりますが、法的な論点までは議論が進んでいないのが現状です。

(注3)(https://www.meti.go.jp/shingikai/energy_environment/carbon_neutral_jitsugen/index.html)

以下では、日本での法制度や議論を中心に、カーボン・クレジット取引の主な法的問題点を取り上げます。

(1)クレジットの法的性質

まず、カーボン・クレジットは、その法的性質自体が確定していないのが現状です。すなわち、(そもそもカーボン・クレジットが財産権の客体たりえるかどうかも問題となりえますが)カーボン・クレジットは、有体物ではなく、また、使用収益することや他人の使用による妨害排除が想定されないため、必ずしも物権といえるわけではなく、また、債権とは、一般的に特定の人に対する請求権を指すところ、カーボン・クレジットの保有者は、そのクレジットを保有しているだけでは、クレジットの運営主体である国や運営団体に対して何か請求できる権利を有しているわけではなく、特定の人に対する請求権とは明確にはいえないため、債権と言い切ることもできず、物権として解釈すべきか、債権として解釈すべきかが明確に判断されていません。

この点に関し、2006年1月に公表された「京都議定書に基づく国別登録簿制度を法制化する際の法的論点の検討について(報告)」(注4)において、京都クレジットの法的性質は、権利移転の方法の簡易性や明確性、取引の安全の確保という観点から、動産類似のものとすべきであるとされましたが、それに続いて日本法上の動産と完全に同一視すべきことを意味するものではないとしたため、結局「動産類似」することの意味が何を指すのかは、明確にはなりませんでした。

(注4)(https://www.env.go.jp/council/28kyoto-gitei/y280-kentou.pdf)

また、クレジットではないものの、類似概念ともいえる排出枠の法的性質について、「2012年に公表された「国内排出量取引制度の法的課題について(第一次~第四次中間報告)」(注5)において、特殊な財産権と整理すれば、それで足りるとしたため、こちらの議論でも排出枠の法的性質は明確なものとはなりませんでした。

(注5)(https://www.env.go.jp/earth/ondanka/det/other_actions/ir_1203.pdf)

そして、これらの議論以降、我が国においては、クレジットの法的性質について、公には議論されておらず、結局クレジットの法的性質が何であるかは、不明確なままとなっています(注6)。

(注6)なお、国内・海外ともに、排出権の法的性質が論じられる場合に中心となるのは、キャップ&トレード型の排出枠取引における排出枠の法的性質についてであり、ベースライン&クレジット型のカーボン・クレジットにおける法的性質の議論は、海外においても限定的となっています。また、VCSなどのボランタリー・クレジット制度においては、制度運営者との契約という枠組みのなかで、クレジットの法的性質を定義し、救済規定等を設けていますが、J-クレジット制度をはじめとした多くの制度では、このような規定を設けられておりません。

(2)法的性質に起因する問題点について

法的性質が定まらないことに起因して、実務上は様々な局面で法的な問題を生じさせることになります。

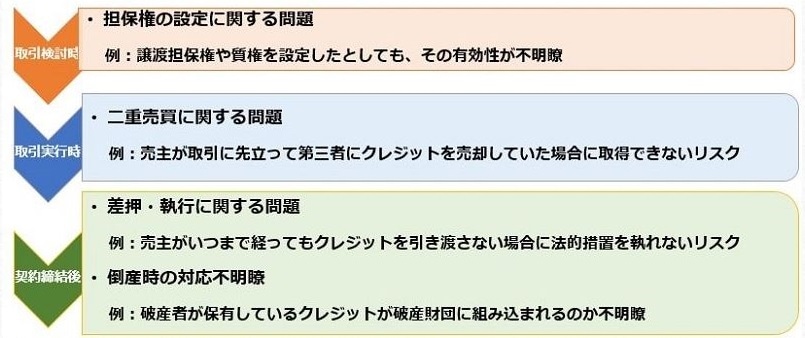

まず、取引実行前の段階では、担保権の設定が問題となります。これは対抗要件の具備方法にも関連しますが、動産の場合には、動産譲渡担保や質権などの担保設定ができ、それに応じた対抗要件を具備すれば、相手方や第三者に対して有効な担保権を設定することができますが、カーボン・クレジットは、動産と明確に定められているわけではないため、どのような対抗要件を具備すれば、有効な担保権を設定できるかが不明であり、動産譲渡担保や質権、あるいは留置権のような法的な担保権が、カーボン・クレジットに対しても適用されるかどうかは、必ずしも明らかではありません。したがって、プロジェクト・ファイナンスなどにおいて、カーボン・クレジットを担保とすることはリスクが高いと言わざるを得ない状況にあります。

また、取引の実行段階において、こちらも対抗要件に関連する問題ですが、いわゆる二重売買が発生した場合、取引時において、どのような要件を満たせば、自らが二重売買の相手方に優先することができるのか、つまりどのような対抗要件を具備しておけば安定した取引を実行できるのかが不明瞭となっています。

加えて、取引の実行後の段階においても、差押えや強制執行の実行の可否や方法が不透明となっており、また、倒産時などにおいて、未償却のカーボン・クレジットがどのように取り扱われるかも、実例もなく、不透明な状況となっております。

(3)制度上の法的問題点について

ア 権利者の特定に関する問題

上記とは問題の性質が異なり、これは制度設計に起因する問題ですが、ボランタリー・クレジット取引においては、その登録簿の管理・運営者が民間であるということもあって、誰がクレジットの真の権利者であるかが分かりづらいという問題があります。登録簿上において、真の保有者が記載されていない可能性があることに加え、例えば、J-クレジット制度では、その登録簿において、クレジットの保有者が確認できる一方で、クレジットの購入方法として、直接取引のほかにもプロバイダー(ブローカー)を通じた取引や入札販売も認められていることから、そもそもプロバイダーが本当に取引の権利を有しているのかも問題となりえ、保有者との直接取引とプロバイダーを通じた取引が同時に行われるような場合には、登録簿上の保有者が、真の権利者ではない可能性があるなどの問題が生じえます。

イ クレジットの瑕疵に関する取扱い

また、事業者等が虚偽の報告をするなど、その取引量に関して事実とは異なる認証がなされていた場合、すなわち、取引後にカーボン・クレジットの瑕疵が発覚した場合、その瑕疵についてどのように処理されるかが、ほとんどの制度において明確には定まっていません。これは、取引直後でも問題となりえますが、例えば、カーボン・オフセットのためにクレジットを償却した後に発覚した場合、対外的にはオフセットを表明していたにもかかわらず、実際にはオフセットされていないという大きな問題を招くことになり、カーボンニュートラルを目指す企業にとっては、重要な問題といえるでしょう。