乱高下する米国株式市場

米長期金利の動きを反映

■9月最終週の米国株式市場は、好悪材料が交錯し、大きく乱高下しました。

■28日は米長期金利の上昇がインフレ懸念から加速したことや、つなぎ予算と政府債務の上限適用の凍結に関する法案審議が否決され、政府閉鎖やデフォルトへの懸念が台頭したことなどから大きく下落しました。30日も政府債務の上限適用を巡る与野党の対立とデフォルトへの懸念が燻り、再び下落しました。

■10月1日の株式市場は、それまでの下落の反動もあり、大幅高となりました。その背景には、米下院で超党派のインフラ法案の採決が先送りとなったものの、バイデン大統領が議会で可決されたつなぎ予算案に署名し、政府機関の閉鎖が回避されたこと、長期金利が再び1.5%を下回ったこと、新型コロナウイルスの経口治療薬開発への期待が高まったこと、などがあります。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

金利の上昇持続には疑問

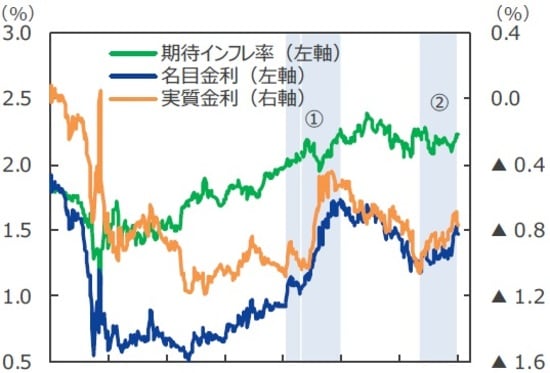

1~3月とは異なる金利上昇要因

■株式市場下落の主因は長期金利の上昇でした。足元で長期金利が急上昇したきっかけは、米連邦公開市場委員会(FOMC)参加者の政策金利予想(いわゆるドットチャート)が引き上げられたことと思われます。加えて、原油価格の代表的指数であるウエスト・テキサス・インターミディエイト(WTI)が年初来の高値圏である74~75米ドル/バレルで推移していることも、インフレに対する懸念を拡大させました。

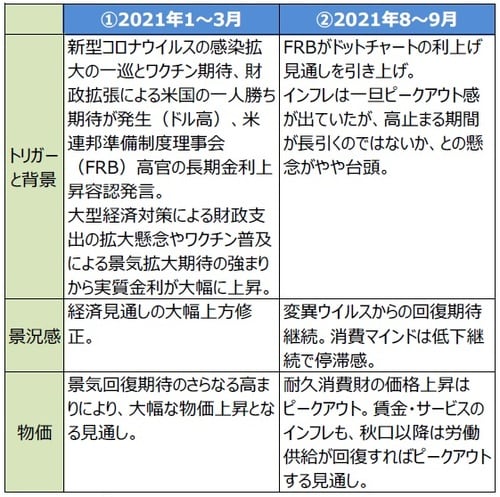

■今年に入ってから、米10年国債利回りが上昇した局面は今回を含め2回あります。それは、①1~3月、②8~9月です。①は2020年7月から続く金利上昇が加速した局面でした。この①と②では長期金利の上昇の背景に違いがあります。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

■①1~3月は、新型コロナウイルスの感染拡大が一巡し、ワクチンに対する期待も高まりました。更に、バイデン大統領の大型景気対策に対する期待から、経済正常化の加速が強く意識されました。また、実質金利が大きく上昇したことも特徴です。実質金利上昇の背景には、量的緩和の縮小などの金融政策の変更に対する懸念もさることながら、間近に迫る大幅な景気回復への期待がありました。

■②8~9月は実質金利の上昇が小幅に留まっています。量的緩和の縮小が年内にも始まるとみられる一方、足元の景況感が停滞気味であることなどが背景です。また、インフレについては耐久消費財の価格上昇がピークアウトしつつあります。弊社は、賃金・サービスのインフレも労働供給が回復すれば、ピークアウトすると見ています。

■こうしたマクロ環境を考えれば、長期金利の上昇はしばらく続く可能性はありますが、次第に落ち着きを取り戻すと考えられます。

再度業績に注目が集まる展開へ

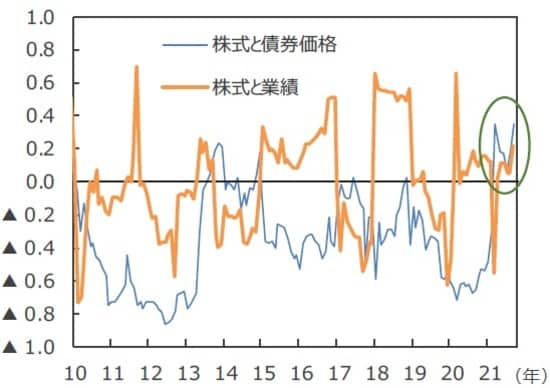

■米国株式市場は、当面長期金利の動向には注意する必要があります。株式と債券価格の相関を見ると、一旦低下に向かっていた正の相関が再び上昇しました。長期金利の上昇で株価が下落したためですが、長期金利が低下すれば株価が上昇しやすいことも意味します。

■一方、株式と業績の関係も必ずしも弱まっているわけではありません。引き続き正の相関を維持しています。10月中旬以降に発表が始まる企業決算は引き続き好調と考えられ、経済対策の発動も期待されています。量的緩和の縮小が12月にスタートしても、市中に滞留する資金が縮小することにはならず、流動性も十分にあります。米国株式市場は、長期金利の動きが安定すれば、再び堅調に推移すると見られます。

(注2)相関係数は株式と業績(債券価格)がともに上昇/下落すればプラス。一方、業績(債券価格)が下落(上昇)して、株価が上昇(下落)すればマイナス。相関係数はS&P500種指数と米国債、12ヵ月先予想EPSで、12ヵ月ベース。S&P500種指数はトータルリターン。米国債はBloomberg

Barclays U.S. Treasury Total Return Index。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『交錯する好悪材料で乱高下する米国株式市場』を参照)。

(2021年10月4日)

関連マーケットレポート

2021年9月28日 2021年10月の注目イベント

2021年9月24日 FRBはFOMCで近いうちのテーパリング開始を示唆