二世帯住宅…特例の比較シミュレーション

小規模宅地等の特例(特定居住用宅地等)が適用できれば、具体的にどの程度の相続税の節税効果があるのかを比較シミュレーションしてみましょう。[図表5]のシミュレーションでは、土地が200㎡の二世帯住宅で同居していた「父(被相続人)」が亡くなり、法定相続人である「子供」が宅地等を取得すると仮定します。

このシミュレーションモデルの場合、小規模宅地等の特例が適用できる場合とできない場合では、相続税額に1,220万円もの差額が生じます。

実際には、建物部分の相続税評価額や他の相続財産(預貯金など)の価額を算入する必要があり、家族構成によって法定相続人の人数も異なりますが、小規模宅地等の特例に大きな節税効果があることはお分かりいただけたかと思います。

小規模宅地等の特例を適用させるタイミング

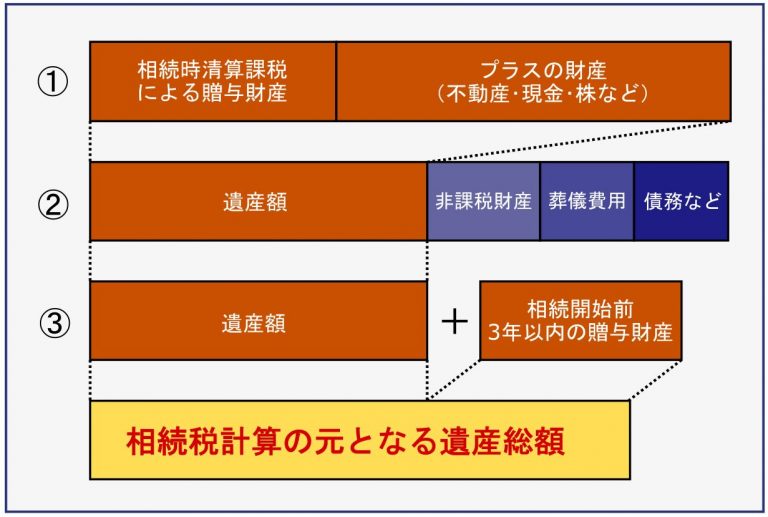

小規模宅地等の特例を適用させるのは、相続税計算の大元となる「遺産総額(相続財産の総額)」の計算時です。相続税における遺産総額の計算方法は[図表6]の通りで、小規模宅地等の特例を適用することで土地の相続税評価額を下げられれば、遺産総額自体を下げられるということです。

相続税が課税されるのは、上記の流れで算出した遺産総額から、相続税の基礎控除額(3,000万円+(法定相続人の人数×600万円))を差し引いた金額です。相続税は累進課税となるため、相続税の課税対象額が下がれば税率も下がり、相続税額を下げることに直結します。

小規模宅地等の特例を適用させる際の2つの注意点

二世帯住宅で相続が発生した場合、小規模宅地等の特例を適用すれば相続税を大幅に節税できます。

ただし、小規模宅地等の特例(特定居住用宅地等)を適用させる前に、予め知っておきたい注意点が2つあります。

小規模宅地等の特例は「相続税申告」が必須

小規模宅地等の特例(特定居住用宅地等)の適用は、相続税申告をすることが前提となります。仮に特例を適用させれば相続税額が0円になる場合でも、相続税申告が必須となりますので失念しないようご注意ください。

相続税申告はご自分ですることもできますし、税理士に依頼することも可能です。

ただ、土地の相続税評価は難易度が高い作業で、さらに小規模宅地等の特例を適用させるのであれば申告書類の作成の難易度も高くなります。小規模宅地等の特例を適用される方は、相続税に強い税理士に相続税申告を依頼されることをおすすめします。

区分所有登記は特例が適用されない

「1階は被相続人名義」「2階は相続人名義」などと、二世帯住宅を複数の区分に区切って区分所有登記をしている場合は、同居の意思が明確であるとみなされるため、小規模宅地等の特例が適用できません。

小規模宅地等の特例(特定居住用宅地等)が適用できるのは、二世帯住宅(家屋)の登記が以下の場合に限ります。

特例を適用できる二世帯住宅の登記

被相続人の単独名義

家屋全体が被相続人と相続人の共有名義

既に区分所有登記をされている場合は、生前に共有登記に変更すれば、小規模宅地等の特例を適用させることもできます。

ただし所得税や贈与税が課税されることも考えられますので、すでに区分所有登記をされている方は、相続に強い税理士や司法書士に相談されることをおすすめします。