1.概観

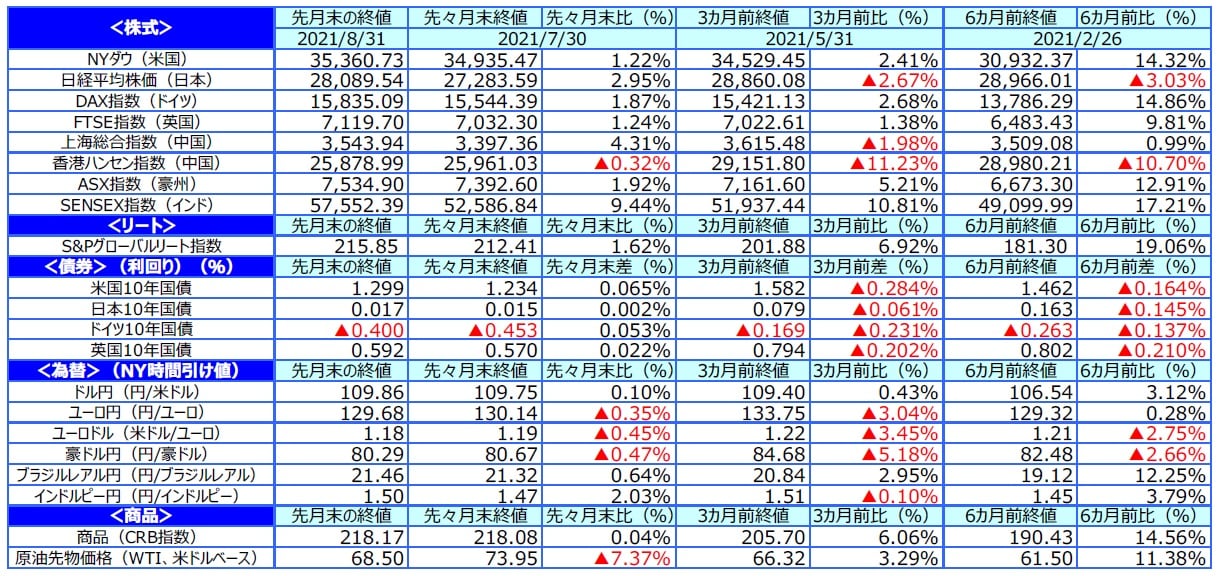

【株式】

8月の主要国の株式市場は、概ね上昇しました。米国では、好調な企業業績やワクチン接種の進展を背景に主要株価指数が過去最高値を更新するなど、堅調な展開となりました。米連邦準備制度理事会(FRB)のパウエル議長が年内の資産買入れの縮小(テーパリング)を示唆したものの、利上げを急がない考えを示したため安心感が広がりました。欧州でも、好決算や景気回復期待を背景に、上昇しました。日本では、新型コロナの感染拡大で上値が重くなりましたが、月末にかけて急反発し、上昇しました。中国では、上海総合指数が上昇した一方、香港ハンセン指数はわずかに下落しました。

【債券】

欧米の10年国債利回り(長期金利)は上昇しました。米国では、テーパリングの開始時期が意識されるなか、長期金利が一時大きく上昇しましたが、その後ジャクソンホール会議でFRB議長が年内のテーパリングを示唆して不透明感が後退したことや、早期の利上げに慎重な姿勢を示したことからやや低下し、上昇幅を縮めました。欧州でも、米長期金利が上昇したことや投資家のリスク選好姿勢の高まりを背景とした株価上昇などを受けて、長期金利が上昇しました。日本では、コロナ感染拡大が続くなか、日銀の大規模な金融緩和政策が長期化するとの見方を背景に、長期金利はほぼ横ばいでした。

【為替】

8月の円相場は、狭いレンジの小動きとなるなか、対米ドルで小幅に下落した一方、対ユーロでは小幅に上昇しました。

【商品】

原油価格は下落しました。世界的な新型コロナの感染再拡大を受けて、エネルギー需要の回復が遅れるとの懸念などから調整しました。

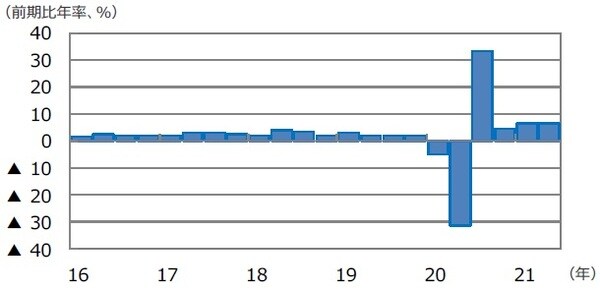

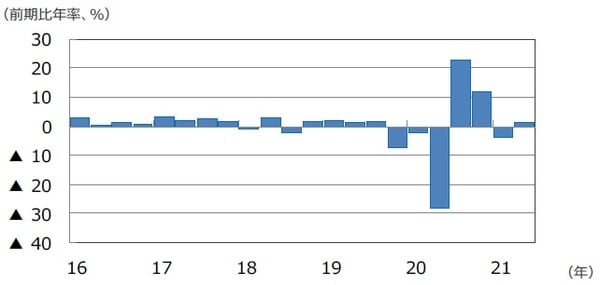

2.景気動向

<現状>

米国の2021年4-6月期の実質GDP成長率は前期比年率+6.6%と小幅に上昇修正されました。個人消費が堅調に推移しました。

欧州(ユーロ圏)の2021年4-6月期の実質GDP成長率は前年同期比+13.6%となり、小幅に下方修正されました。

日本の2021年4-6月期の実質GDP成長率は前期比年率+1.3%となり、2四半期ぶりのプラス成長となりました。

中国の2021年4-6月期の実質GDP成長率は前年同期比+7.9%となり、5四半期連続のプラス成長と、安定した景気回復が続いています。

豪州の2021年4-6月期の実質GDP成長率は前年同期比+9.6%と市場予想を上回り、前期に続きプラス成長となりました。

<見通し>

米国は、新型コロナウイルスのデルタ型による感染拡大が続いているなか、国内製薬会社製のワクチンが正式承認されるなど、ワクチン接種の更なる進展が期待されています。雇用情勢などの改善がみられるなか、景気の回復期待が継続すると見込まれます。

欧州は、感染者数の増加が想定されますが、ワクチン接種の進展によって、経済活動を大きく制約するような本格的な行動規制が導入される可能性は低いと思われます。今後の復興基金による欧州全体の投資拡大などによって、2022年初にはコロナ禍前の水準を回復すると予想します。

日本は、緊急事態宣言の延長・拡大の影響で消費の回復が遅れています。景気の回復は、ワクチン接種の進展が景気を下支えし、消費の回復が明確になると見込まれる2022年1-3月期以降と予想されます。外需拡大や自動車の挽回生産、大型経済政策の効果もサポート材料となると期待されます。

中国は、感染発生を受け長距離移動を制限する防疫措置を強化しました。これに伴い一時的な景気減速がみられますが、政策的な景気サポートが見込まれるため、引き続き安定的な成長が予想されます。景気対策としてハイテクなどの高付加価値産業の育成を更に加速させていくとみられます。

豪州は、感染再拡大によるロックダウン延長などの影響を受け、一時的な経済再開の遅れが予想されます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

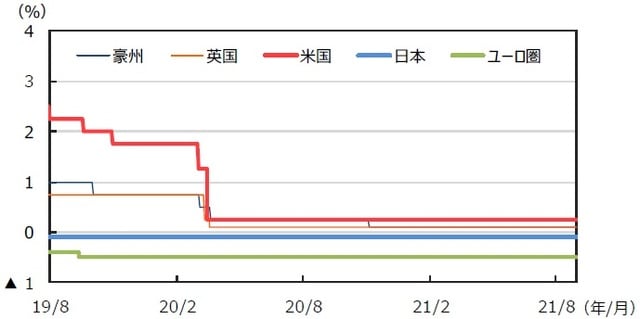

3.金融政策

<現状>

FRBは7月27~28日の米連邦公開市場委員会(FOMC)で、量的緩和政策を含む大規模な金融緩和政策を維持しました。ただし、議事要旨により、テーパリングについて、ほとんどの参加者が年内に資産購入額の減額を始めることが適当と判断していることが明らかになりました。こうしたなか、パウエルFRB議長は8月27日のジャクソンホール会議で、テーパリングの年内開始を示唆しました。欧州中央銀行(ECB)は7月22日の理事会で、主要政策金利を据え置く一方、金融政策の先行き指針(フォワードガイダンス)を変更して、物価上昇率が2%を上回っても容認する姿勢を表明し、より長く超低金利政策を続けることを示しました。日銀は7月15~16日に行われた金融政策決定会合で、大規模な金融緩和策を維持しました。

<見通し>

主要中央銀行は金融政策を「緊急緩和」から「緩和的金融環境を維持」の状態にシフトしており、主要先進国の政策金利は相当期間、現状維持が続くとみられます。FRBは、年内にもテーパリングを開始するとみられますが、雇用回復や金融市場安定のため市場とのきめ細かいコミュニケーションを通じて、金利の急上昇を回避するようにかじ取りを行う見通しです。ECBは、フォワードガイダンスを修正して、超低金利政策をより長く続ける姿勢を示しており、緩和的な金融環境維持に向けた政策運営を続ける見通しです。日銀は、物価目標の達成が依然として見通せないなか、現行の大規模金融緩和を長期化するとみられます。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

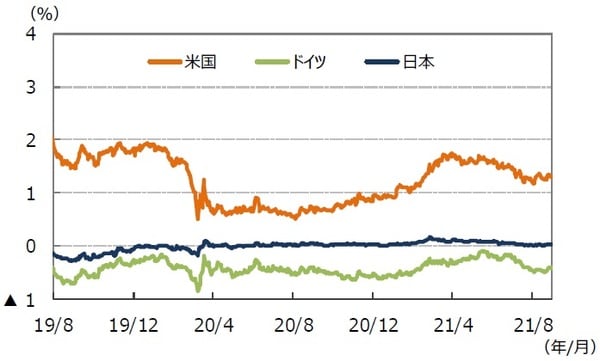

4.債券

<現状>

欧米の10年国債利回り(長期金利)は上昇しました。米国では、ワクチン接種の進展で米景気の回復が意識されたことやFOMCで多くの参加者が年内のテーパリングに前向きであることが明らかになったことから、一時大きく上昇しました。その後ジャクソンホール会議でFRB議長が年内のテーパリングを示唆したものの、利上げには直接結びつかないとしたことから長期金利は月末にかけて低下し、上げ幅を縮めました。欧州では、投資家のリスク選好姿勢の高まりを背景とした株価上昇などを受けて、長期金利が上昇しました。日本では、コロナ感染拡大が続くなか、日銀の大規模な金融緩和政策が長期化するとの見方を背景に、長期金利はほぼ横ばいでした。社債については、国債と社債の利回り格差が小幅に拡大しました。

<見通し>

米国の長期金利は、大規模な財政政策やワクチンの普及による景気回復期待から先行きレンジを切り上げる動きを想定します。ただし、FRBは雇用回復や金融市場安定のため、金利の急上昇を回避するようにかじ取りを行うとみられるため、緩やかな上昇にとどまると予想します。欧州の長期金利は、ECBの超低金利政策の長期化で大局的には低水準で推移するものの、先行きはワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、低水準での安定推移が続くと予想します。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

(注2)社債スプレッドはブルームバーグ・バークレイズ・USコーポレート・インベストメント・グレードOAS。先進国国債利回りはFTSE世界国債インデックス(含む日本、米ドルベース)。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

5.企業業績と株式

<現状>

S&P500種指数の8月の1株当たり予想利益(EPS)は213.4で、前年同月比+37.8%(前月同+39.0%)と7ヵ月連続のプラスとなりました。予想EPSの水準は6ヵ月連続で過去最高を更新しました。一方、TOPIXの予想EPSは132.6で、伸び率は同+44.2%(前月同+39.1%)でした。米国株式市場は、上旬は総じて好調な決算、中旬は1兆ドルのインフラ投資法案の上院通過、下旬は新型コロナウイルスワクチンの正式承認、など多くの好材料に支えられました。27日のジャクソンホール会議では、パウエルFRB議長がテーパリングの開始を示唆したものの、テーパリングが直接利上げにはつながらないとしたことで市場に安心感が広がりました。主要3指標は8月中にそろって史上最高値を更新しました。月間ではS&P500種指数が前月比+2.9%、NYダウが同+1.2%、ナスダック総合指数が同+4.0%でした。一方、日本株式市場は、4-6月期決算が想定を大きく上回ったことから、好決算銘柄が好調でした。ただ、デルタ型による感染拡大や緊急事態宣言の対象地域の拡大などが指数ベースでの重石となりました。月末はFRB議長の発言から米国株式市場が堅調となったことを受け、日本株式市場も上昇しました。日経平均株価は前月比+3.0%、TOPIXは同+3.1%でした。

<見通し>

米国では、S&P500種指数採用企業の21年4-6月純利益が前年同期比+95.4%と大幅な増益です。続く7-9月は同+29.8%、10-12月は同+21.8%、22年1-3月は同+5.6%、22年4-6月は同+3.5%と、次第に伸び率が鈍化する見通しです(リフィニティブ集計。8月27日)。一方、日本の21年純利益の伸び率見通しは前年比+52.3%と前月の同+46.7%より上方修正されました。続く22年は同+12.3%、23年も同+8.6%と増益が続く見通しです(FactSet調べ。8月31日)。9月は21~22日に開催されるFOMCが注目されます。政策金利見通しなどが発表され、今後の金融政策の方向がはっきり示されると予想されます。一方、日本では9月から10月にかけて自民党総裁選挙や衆議院選挙が実施されます。補正予算の審議あるいは策定も予想され、今後の経済対策に注目が集まりそうです。

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2011年8月~2021年8月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/8/3/600/img_83815f5d466ae8baf8bbdd6b09eaf35260771.jpg)

(注)データは2011年8月~2021年8月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

![※EPSとは…[Earnings Per Share]=1株当たり純利益。当期純利益を発行済株式数で割ったものです。 (注)データは2011年8月~2021年8月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。 (出所)FactSetのデータを基に三井住友DSアセットマネジメント作成](https://ggo.ismcdn.jp/mwimgs/0/9/600/img_09bc0e036ee95221d46c2e338c9e26dc68036.jpg)

(注)データは2011年8月~2021年8月。月末ベース。EPSは12ヵ月先予想ベース。FactSet集計。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

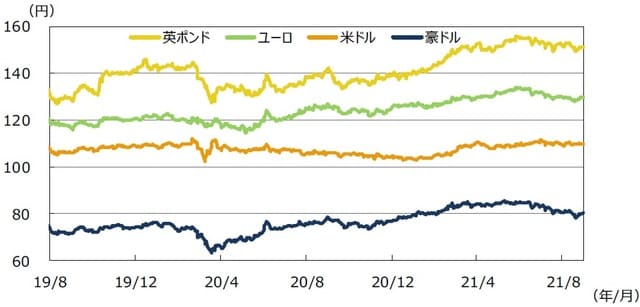

6.為替

<現状>

8月の円相場は対米ドルで極めて狭いレンジで推移し、小幅に下落しました。ワクチン接種の進展で米景気の回復が意識されたことや、FRB高官が早期のテーパリングに積極的な見解を示したことなどから、米長期金利が上昇して日米金利差が拡大し、円は対米ドルで110円台半ばに下落する局面がありました。しかし、米ドルの上値も重く、その後は109円台後半でもみ合いが続き、110円近辺で終了しました。一方、FRBが年内にテーパリングに踏み切るとの見方からユーロが対米ドルで下落したことに伴い、円は対ユーロで前月末の130円台前半から129円台後半に上昇しました。また、豪州で新型コロナの感染拡大によるロックダウンが延長されたことなどから、円は対豪ドルで80円台後半から80円台前半に上昇しました。

<見通し>

円の対米ドルレートは、レンジ内での緩やかな下落を予想します。コロナワクチンの普及や大規模な財政支出による景気回復期待が米ドルにプラスに働く一方、米経常赤字の拡大やFRBのゼロ金利政策長期化から、米ドルの上値は抑制されるとみられます。当面は米国景気の強めの回復が見込まれるため、円高リスクが後退するなかで、円の対米ドルレートはやや下落すると想定します。円の対ユーロレートは、緩やかな下落を予想します。年後半に向け、欧州復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げるとみています。また、円の対豪ドルレートは、緩やかな下落を予想します。当面は新型コロナの感染再拡大が重荷となるものの、世界経済の回復に伴う商品市況の堅調推移が豪ドルをサポートするとみています。

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

グローバルリート市場(米ドルベース)は上昇しました。上旬から中旬にかけては、新型コロナウイルスのデルタ型の感染拡大やFRBの量的金融緩和縮小への警戒感から、リート市場は一進一退の動きとなりました。その後パウエル議長がジャクソンホールでの講演で、資産買入れ縮小(テーパリング)を年内に開始する方針と利上げには慎重な姿勢を示すと、材料出尽くし感や利上げへの懸念後退からリスク資産が全般的に買われ、リート市場も上昇しました。S&Pグローバルリート指数(米ドルベース)は前月末比+1.6%となりました。円ベースでは同+1.7%となりました。

<見通し>

グローバルリート市場は長期金利の上昇が緩やかにとどまると見込まれるなか、上昇を継続すると予想します。米国ではバイデン政権による大規模な財政政策などから、景気は当面比較的強い回復基調を辿るとみられます。欧州でもワクチン接種の進展により経済再開の動きが続いています。今後域外からの渡航制限の緩和が本格化すれば観光関連中心にポジティブです。世界経済の回復や商品市況の上昇を受けて豪州景気が回復していることから、豪州リート市場も底堅い展開を見込みます。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<債券>

米国の長期金利は、大規模な財政政策やワクチンの普及による景気回復期待から先行きレンジを切り上げる展開を想定します。ただし、FRBは雇用回復や金融市場安定のため、金利の急上昇を回避するようにかじ取りを行うとみられるため、緩やかな上昇にとどまると予想します。欧州の長期金利は、ECBの超低金利政策の長期化で大局的には低水準で推移するものの、先行きはワクチンの普及や景気回復期待から緩やかに水準を切り上げると予想します。日本の長期金利は、日銀の大規模金融緩和策が継続されるため、極めて低水準での安定推移が続くと予想します。

<株式>

米国では、S&P500種指数採用企業の21年4-6月純利益が前年同期比+95.4%と大幅な増益です。続く7-9月は同+29.8%、10-12月は同+21.8%、22年1-3月は同+5.6%、22年4-6月は同+3.5%と、次第に伸び率が鈍化する見通しです(リフィニティブ集計。8月27日)。一方、日本の21年純利益の伸び率見通しは前年比+52.3%と前月の同+46.7%より上方修正されました。続く22年は同+12.3%、23年も同+8.6%と増益が続く見通しです(FactSet調べ。8月31日)。9月は21~22日に開催されるFOMCが注目されます。政策金利見通しなどが発表され、今後の金融政策の方向がはっきり示されると予想されます。一方、日本では9月から10月にかけて自民党総裁選挙や衆議院選挙が実施されます。補正予算の審議あるいは策定も予想され、今後の経済対策に注目が集まりそうです。

<為替>

円の対米ドルレートは、レンジ内での緩やかな下落を予想します。コロナワクチンの普及や大規模な財政支出による景気回復期待が米ドルにプラスに働く一方、米経常赤字の拡大やFRBのゼロ金利政策長期化から、米ドルの上値は抑制されるとみられます。当面は米国景気の強めの回復が見込まれるため、円高リスクが後退するなかで、円の対米ドルレートはやや下落すると想定します。円の対ユーロレートは、緩やかな下落を予想します。年後半に向け、欧州復興基金、新型コロナワクチン普及による景気回復などからユーロが徐々にレンジを切り上げるとみています。また、円の対豪ドルレートは、緩やかな下落を予想します。当面は新型コロナの感染再拡大が重荷となるものの、世界経済の回復に伴う商品市況の堅調推移が豪ドルをサポートするとみています。

<リート>

グローバルリート市場は長期金利の上昇が緩やかにとどまると見込まれるなか、上昇を継続すると予想します。米国ではバイデン政権による大規模な財政政策などから、景気は当面比較的強い回復基調を辿るとみられます。欧州でもワクチン接種の進展により経済再開の動きが続いています。今後域外からの渡航制限の緩和が本格化すれば観光関連中心にポジティブです。世界経済の回復や商品市況の上昇を受けて豪州景気が回復していることから、豪州リート市場も底堅い展開を見込みます。

※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2021年8月のマーケットの振り返り』を参照)。

(2021年9月2日)