法改正で可能になった「家族」との信託契約

「一番いいのは、家族信託ですね」

源太郎の心配事を聞くと、由井はあっさりと答えた。

「家族信託・・・?」

「はい。信託というと、源太郎さんはどんなものをイメージしますか?」

「信託銀行とか、投資信託とかですね」

「そうですよね。日本人のほとんどは、この言葉にそういう金融系のイメージをお持ちだと思います。でも信託というのは文字の通り、信じて託することを指します。具体的に言うと、信託法に基づいて財産を誰かに託する行為のことです」

「何だか難しいお話ですね」

美千子が肩をすぼめた。

「そうですね。普段馴染みのないものですから、最初は理解が難しいかもしれません。でも仕組みは簡単なんですよ」

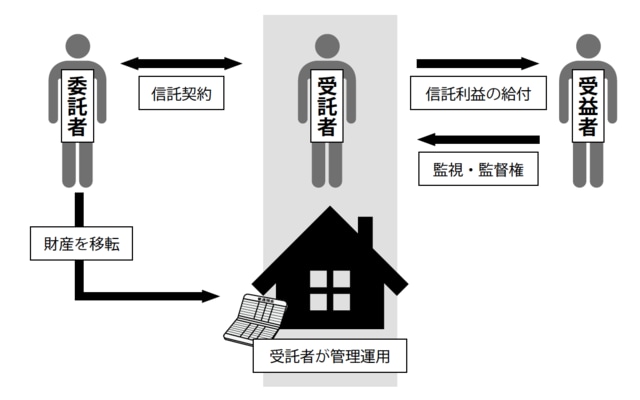

ホワイトボードに由井はサラサラと三人分の人型を描いた。

「信託には三人の登場人物が出てきます。まず財産を預ける人。この人を『委託者』と呼びます。それから委託を受ける人。この人は『受託者』です。そして最後が信託された財産から発生する利益を受け取る人。この人は『受益者』です」

「図に描いていただけると、わかりやすいですね」

「そうでしょう。仕組みは単純なのです」

「でもこれを見ると、財産の所有権を移転するのですから、受託者はよほど信頼できる人や企業じゃないとダメですよね?」

「はい。まさにその通り。ですから、信託法では受託者になれるのは金融庁から認可を受けた機関だけと定められていました。それが2007年の法改正により、『利益を目的に反復継続するのでなければ、認可を受けていなくてもOK』ということになったのです。これにより家族と信託契約を結んで財産を預ける『家族信託』が可能となりました」

[図表]信託のシステム

委託者と受益者は同一人でも可能

「家族に財産を預けるのですか?」

「そうです。たとえば源太郎さんは財産として自宅をお持ちです。ところがもし認知症になってしまったら、この自宅を資産として運用することはできなくなってしまいます。介護施設に入る費用を確保するために売却することもできません。庭に賃貸住宅を建てて生活資金を得ることもできません。でも自宅を一太郎さんに預けて家族信託契約を結んでいたら、一太郎さんの判断で源太郎さんのために自宅という財産を活用することができるのです」

「ちょっと待ってください。その場合の委託者は私で受託者は一太郎ですよね? そうすると、受益者は誰になるのでしょう?」

「受益者も源太郎さんです。委託者と受益者が重なることは信託ではよくあるケースなのです」

「そのケースだと一太郎に所有権が移るわけですが、贈与税はかからないんですか?」

「信託では受益権の移動があった時に課税されることとなっています。ご説明したケースでは、受益者は源太郎さんのままですから贈与税はかかりません」