廃棄する固定資産の処理やアパートを取り壊した際の費用の取扱いは、経営者や地主にとっては知っておきたいところ。いったいどのような方法があるのでしょうか。ランドマーク税理士法人の代表税理士、清田幸弘氏が解説します。※本記事は『令和3年度 都市農家・地主の税金ガイド』(税務研究会出版局)より一部を抜粋・再編集したものです。

事業用資産を廃棄したい…どんな処理方法がある?

Q

今年8月に、2年前の1月に取得した事業用資産を廃棄することになりました。その際の処理方法について教えてください。

また、廃棄した資産については下記のとおりです。

取得価額:35万円

耐用年数:15年

償却率 :0.167

償却方法:定率法

前期までの償却費:107,138円

A

原則、期中廃棄等した償却資産については減価償却費の計上はせず、期首帳簿価額が除却損となり、費用に計上されます。

◆解説◆

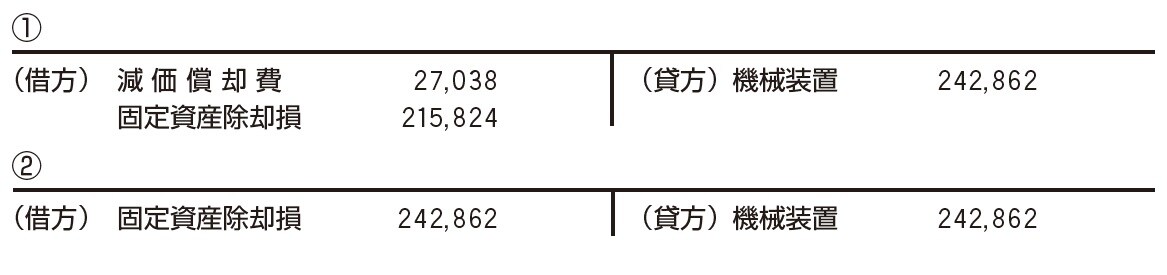

固定資産については、原則、期中償却は行いません。しかし、便宜的に年初から除却直前までの減価償却費の計上が認められています。よって、次のいずれかを選択することができます。

①除却時までの減価償却費を必要経費に計上し、直前の未償却残額を除却損とする方法

②除却時までの減価償却費を計上しないで、年初未償却残額を除却損とする方法

計算方法は次のとおりです。

350,000円 - 107,138円 = 242,862円

242,862円 - 242,862円 × 0.167 × 8/12 = 215,824円

したがって、仕訳はそれぞれ次のようになります。(直接法)

なお、売却の場合には、所得税(個人)においては、期中償却の有無により、譲渡所得の金額、不動産所得の金額、事業所得の金額が異なることとなります。有利不利の判断は難しいため、専門家に相談するとよいでしょう。

ランドマーク税理士法人 代表税理士

立教大学大学院客員教授

神奈川県横浜市の農家に生まれる。明治大学卒業後、地元農協に9年間勤務。金融・経営相談業務を行ったのち、税理士に転身。1997年に清田幸弘税理士事務所を設立、その後、ランドマーク税理士法人に組織変更。自身の生まれと農協勤務経験を活かした相続コンサルティングには定評があり、過去に手がけた相続税申告件数6,000件超は全国でもトップクラス。また、資産家、金融機関、不動産会社、税理士向けにセミナー講師を累計3,000回超、手がけている。著書は『お金持ちはどうやって 資産を残しているのか』(あさ出版)など多数。

ランドマーク税理士法人グループ(https://www.zeirisi.co.jp/)は、東京・丸の内の無料相談窓口「丸の内相続プラザ」、横浜ランドマークタワーをはじめ、首都圏に13の本支店を展開。申告件数はもちろん支店数、国税OBを含む社員数(資格者多数)、発行書籍数、実施セミナー数の多さは、他に例を見ない。

著者プロフィール詳細

連載記事一覧

連載Q&Aで解説!都市農家・地主のための税金ガイド