「アクティブファンド特集」を見る

中国預金準備率:引き下げは市場の想定通りながら、規模は予想を超える

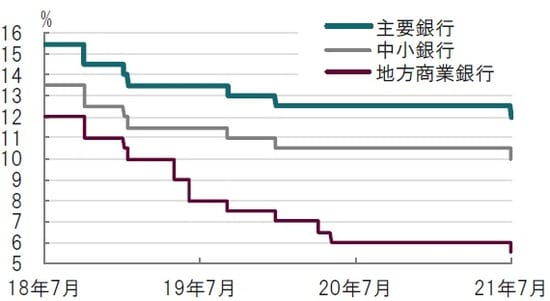

中国人民銀行(中央銀行)は2021年7月9日、大半の市中銀行の預金準備率を0.5ポイント引き下げると発表しました(図表1参照)。引き下げは市場にややサプライズでした。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

人民銀の声明によれば、今回の措置により約1兆元(約17兆円)相当の長期流動性が経済に供給されると公表しています。なお預金準備率引き下げの実施は15日です。

どこに注目すべきか:預金準備率、資金調達額、M2、GDP成長率

人民銀は預金準備率が既に5%となっている銀行を除いて同比率を引き下げました。預金準備率の引き下げそのものは市場でも想定されていましたが、引き下げ対象の銀行が幅広いことなどから、予想を超えた引き下げと表現されています。もっとも中国当局が幅広い金融緩和姿勢に転じたと判断するには今後のデータを待つ必要がありそうです。

市場が中国の預金準備率の引き下げを予想していた理由は簡単です。7日に李克強総理が国務院常務会議で預金準備率の引き下げを事前に示唆していたからです。

もっとも、当レポートでも指摘してきたように、中国当局の金融政策は住宅などバブル気味のセクターを引き締める一方で、回復が鈍い中小零細には手厚く緩和する姿勢でした。銀行預金の一部を強制的に預けさせる割合である預金準備率の引き下げは貸出の余裕を生み出しますが、今回の預金準備率の引き下げは0.5%と一律で、主要銀行も含んでいる点などは想定をやや上回っていると見られます。

しかし、先週末の預金準備率の引き下げは、同時期に公表された経済指標の内容とも整合的と思われます。

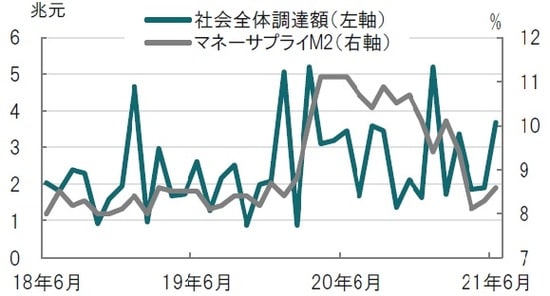

まず、中国の成長の下支え要因である資金調達額に伸び悩みが見られました(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

マネーサプライ(M2)やクレジットインパルス(融資の伸びとGDP(国内総生産)の比率のイメージ)は昨年後半ごろから低下していました。住宅市場の伸びを抑えるなど意図的な抑制要因がある一方で、企業の貸出コスト上昇も資金調達総額の回復が鈍い背景と見られます。人民銀の預金準備率の引き下げ理由の説明で資金調達コストの引き下げが挙げられていることとも整合的で、支援の対象を広げた印象です。

次に、中国の成長率鈍化への対応も考えられます。中国は15日に4-6月期のGDPを発表します。市場予想は前年同期比8.0%増と、1-3月期の18.0%増を下回ると見込まれています。中国の1-3月期のような景気の急回復の持続が考えにくい中、落ち込み度合いの調整が想定されます。

インフレ指標の落ち着きも預金準備率の引き下げをサポートした可能性があります。9日に公表された6月の生産者物価は、依然高水準ながら上昇ペースに一服感が見られました。

なお、テクニカルな話ながら、市場の流動性を支援した面もありそうです。中国は昨年新型コロナウイルスへの対応などから、銀行に対して1年物中期貸出ファシリティ(MLF)を供給しました。今回の預金準備率引き下げによる流動性の供給は1兆元程度で、そのうちの何割かは満期を迎えるMLFの償還にまわされると見られます。MLFの償還により、銀行の調達コストは概ね低下が見込まれ、貸出に対する余裕が生み出されるものと想定されます。

中国国債の利回りが低下するなど、中国の金融緩和への期待も見られますが、預金準備率の引き下げは零細企業への支援拡大が主目的と思われます。住宅市場や生産者物価などの上昇に懸念も残ります。今後のデータ次第ながら、今のところ、本格的な金融緩和の開始とは言い難いと思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国、久しぶりとなった預金準備率引き下げの理由』を参照)。

(2021年7月12日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策