フリーランス、70歳まで働く

[例えばこんな人]

▼35歳のとき会社員からフリーランスへ

▼48歳でiDeCo&小規模企業共済を始める

▼70歳までは働く予定

「35歳のときに、会社員からフリーランスへ転身。老後のことが心配になり、48歳から、積み立て期間中の節税メリットがあるiDeCo と小規模企業共済に加入しています。上限に近い額で積み立てを継続中。仕事は健康が維持できれば、70歳ぐらいまで続けたいと思っています」

●課題は?

自営業やフリーランスの公的年金は「老齢基礎年金」のみで、会社員の「老齢厚生年金」のような二階建て部分がありません。そのため、公的年金の給付額は月に約6万5000円と低いものになっています。だからこそ、iDeCo の積み立て上限は月6.8万円、小規模企業共済の積み立て上限は月7万円と、非課税制度の枠が会社員よりも大きくなっているのです。

上限に近い金額で積み立てを10年以上続ければ、相当な額が貯まります。一時金・年金に関わらず、合算されないように受け取るタイミングを意識しないと課税対象額が大きくなってしまいます。

◆解決策◆

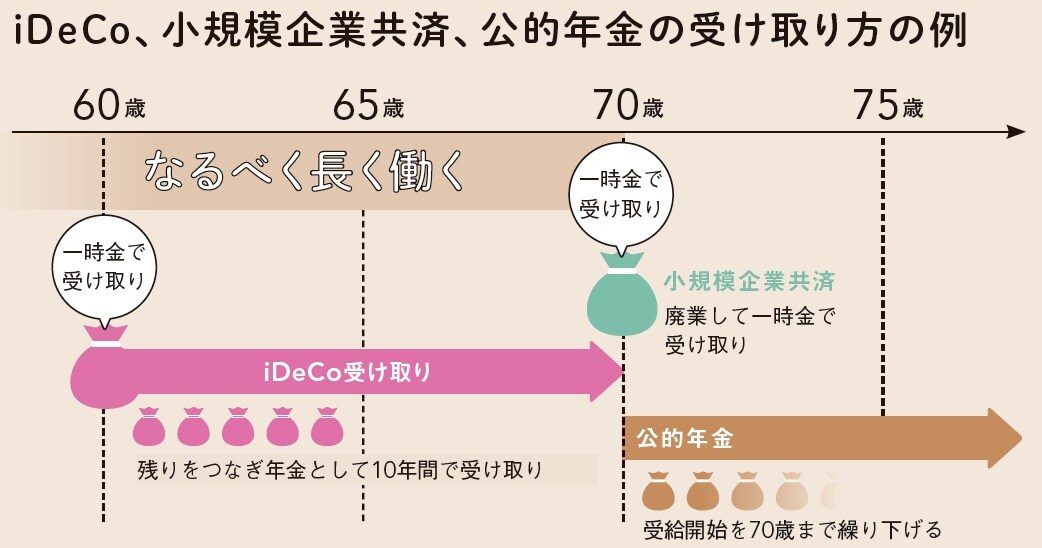

▢ 60歳でiDeCoの一部を「一時金」で受け取る

▢ 退職所得控除を上回る部分のiDeCoは「年金」で受給

▢ 70歳で廃業し、小規模企業共済を受け取る

▢ 70歳から公的年金をもらう

自営業やフリーランスは、元気なうちは仕事を続けて、公的年金をできるだけ繰り下げるのがポイント。iDeCoは60歳の加入(積み立て)終了と同時に一時金で受け取り、仕事を廃業する70歳ごろに、小規模企業共済を受け取れば「一時金」として課税額の合算対象になりません。

退職所得控除を上回る額のiDeCoについては、年金として受け取ればOK。公的年金等控除を活用できて、さらに税負担を減らすことができます。もしも、国民年金の未納期間がある場合は、60歳以降に国民年金へ任意加入の手続きをすれば、国民年金が満額もらえる納付期間40年までは納付継続ができます。「終身」で受け取れる公的年金の額を少しでも増やすことが、安心につながります。

大江 加代

確定拠出年金アナリスト

株式会社 オフィス・リベルタス 取締役

NPO法人 確定拠出年金教育協会 理事

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】