「アクティブファンド特集」を見る

FOMC議事要旨:テーパリングの議論は開始するも開始の条件は整っていない

米連邦公開市場委員会(FOMC)は2021年6月15~16日に開催されたFOMCの議事要旨を7日に公表しました。議事要旨は債券購入政策の縮小(テーパリング)の開始に向けた議論に着手したことが示されています。

しかし、テーパリング開始の条件としている「一段と顕著な改善」については、まだ整っていないと指摘しています。その一方で、様々な参加者が従来の想定より条件がいくぶん早く満たされると述べています。

どこに注目すべきか:FOMC、議事要旨、タカ派、テーパリング

FRBは政策金利の引き上げを23年末まで行わないというのが従来のスタンスでしたが、6月のFOMCでは23年中に前倒しとなったためタカ派(金融政策の引締めを選好)的との見方が一般的です。ただ、米国長期金利はFOMC後低下傾向となっています。この背景を考えるヒントを今回の議事要旨を参考に考えます。

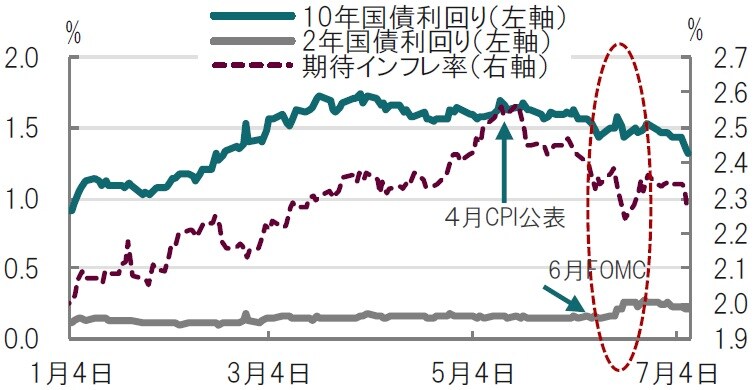

まず、米長期国債利回りの動向を見ると、FOMC後に低下傾向となっています(図表1参照)。この理由の一つとなりそうなのが期待インフレ率の低下です。国債利回りと物価連動債の利回りの差として算出した期待インフレ率はFOMC後に低下しています。6月のFOMCで利上げ前倒しの想定が示されたことで、インフレ率に反応する傾向がある長期債の利回りが低下したと見られます。一方政策金利に反応する傾向がある短期国債の利回りは上昇しています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

議事要旨でインフレ率について、最近の上昇は一過性との見方で概ね合意される一方で、FOMC参加者の間で期待インフレ率の上昇がインフレ率を上昇させる可能性を懸念する参加者も見られます。しかし、4月分の消費者物価指数の上昇はコロナ関連項目の上昇による一過性の要因という認識が市場で進んだことで期待インフレ率は低下に転じています。そのうえ、FOMCでインフレ率上昇を放置するリスクは低いとの見方から、期待インフレ率はさらに低下する流れが見られました。

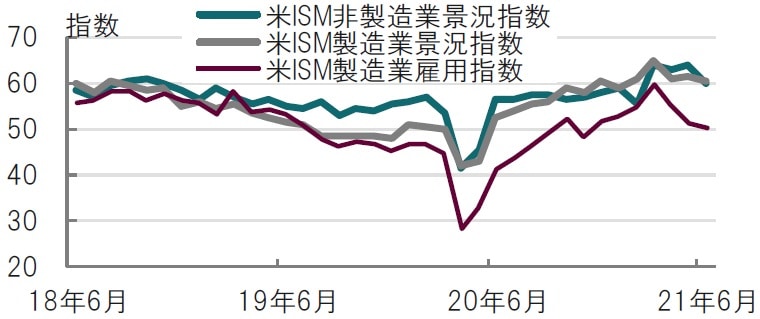

なお、足元で再び長期国債利回りが低下している背景として、米国景気回復にペースダウンの兆しが見られたことがあげられます。例えば、米国の成長率と比較的連動性が高い米ISM製造業雇用指数は依然高水準ながら、6月は市場予想や前月を下回りました(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

もっとも、経済指標については単に、上がった下がっただけでなく、解釈にも注意が必要です。新型コロナウイルス感染拡大後、経済指標は前年比が過大、もしくは過小評価されることがありますが、前月比であっても、6月の雇用統計のように、データの解釈に注意が必要な場合もあります。今回の議事要旨でもインフレ率の動向などの解釈にもう少し(数ヵ月)時間が必要との意見が見られます。テーパリングなど正常化に向けた議論が高まったことは議事要旨にうかがえますが、結局、見通しの不確実性が高い中、「一段と顕著な改善」にはもう少し時間が必要ということが落ち着きどころとなったようです。

議事要旨に限りませんが、テーパリングから利上げまで、一部の連銀総裁を除き、わかりにくい表現が使われています。例えば、テーパリング開始の条件は、「まだ達成されていないが、FOMC参加者は進展が続くと予想している」とわかりづらい表現です。条件未達成だが改善に近づいているといったことでしょうか。このようにあいまいな表現で市場に考えさせることで、ゆっくりとテーパリングなど次の政策を織り込ませるのはグリーンスパン元FRB議長が以前に議会証言で説明した通りです。これと反対であったのがバーナンキ元議長と思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『文学的表現で語られるFOMC議事要旨』を参照)。

(2021年7月8日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策