税金、家、ローンの金利などの負担は想像以上に大きい

あなたは何のために働いているのですか? 自分のため? 家族のため? あるいは患者さんのため? いずれにしても、自分自身か、あるいは自分が接している人たちのために働いていると考えていることでしょう。ところが、現実はそうでもないかもしれません。

病院に勤務する医師の平均年収はおよそ1200万円。26歳から60歳まで働いたとすると生涯収入は平均的なサラリーマンよりも1億円ほど多い約4億円になります。

そのうち、所得税、住民税などの税金と年金、健康保険などの社会保障費は生涯収入の2割で8000万円。仮に4000万円の家を購入すれば銀行に支払う金利負担は2000万円、また平均的な生命保険の額は2000万円と言われています。

これらの必要経費を4億円から差し引くと、残りは2億4000万円。子どもがふたりいれば、学費と養育費がひとり2000万円で合計4000万円。残りは2億円です。この2億円で80歳まで生きるとすると、年間の生活費は約370万円で、月に30万円ちょっとということになるのです。

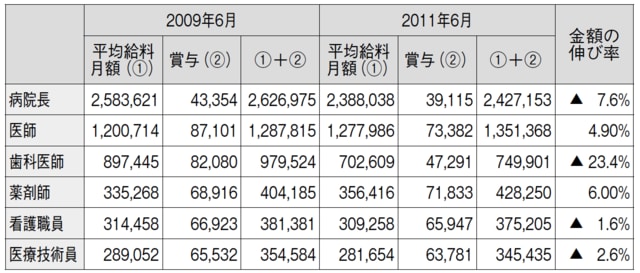

[図表]一般病院における常勤職員1人平均給料月額等(医療法人)(単位:円)

(注1)賞与(②)は、直近事業年(度)の1/12の額である。

(注2)「看護職員」とは、保健師、助産師、看護師、准看護師である。

(注3)「医療技術員」とは、診療放射線技師、臨床検査技師、栄養士、理学療法士、作業療法士、歯科技工士など医療に関わる専門技術員である。

(注4)平均給料月額等における数値は、四捨五入の関係で合致しない場合がある。

出典:中央社会保障医療協議会「第18回医療経済実態調査」

どうです? これでも自分のために生きている、と感じられますか? 税金、家、ローンの金利や生命保険料などがいかに高額かがわかると思います。もしかするとあなたは、公務員や住宅会社、銀行員や保険会社の社員を食べさせるために働いているのかもしれません。

消費ではなく、収益を得られる不動産にシフトする

このように書くと、でも購入したマイホームはローンが終われば資産になる、と考えるかもしれません。確かに、家を買う時には住宅会社の販売員が必ずいいますよね。「家賃を払い続けるなんてもったいない。家賃と同じ額のローンを支払えば、完済した時には資産が残るんですよ」と。

でも日本の住宅は建ててから30年もすれば資産価値はゼロです。人生で最も大きな買い物ともいえるマイホームすら、資産とはならないのです。税金や社会保障費は仕方ないとしても、マイホームや生命保険は本当に必要なのでしょうか?

そろそろ考え方をシフトしませんか?

4000万円の借金をしてマイホームを建てるくらいなら、同じ4000万円でアパートを購入して、その家賃収入の一部で部屋を借りて住んだ方がいいと思いませんか? 4000万円の自宅はローンが終わっても建て替えが必要なだけで1円も生みませんが、4000万円のアパートならローンが終われば家賃収入は全て自分のものになるのです。

単なる消費ではなく、収益を得られる不動産にお金を使う。こうすることで初めて資産が形成され、給与プラス不労所得で「十分にお金のある、ゆとりのある暮らし」が実現できるのです。