「住宅ローン」の「繰り上げ返済」…メリットは?

Q 期間短縮型と返済額軽減型がある繰り上げ返済。それぞれどんな特徴やメリットがあるのですか? 自分にはどちらが向いているかを考えるときのポイントも教えてください!

西澤さん まず期間短縮型についてお話ししましょう。

星子さん 返済期間が短くなるほうですね。

西澤さん 繰り上げ返済後の毎回の返済額は変わらないのですが、返済額軽減型を選んだ場合よりも利息をたくさん減らせます。

星子さん では、返済に余裕があるなら期間短縮型がいいかも。

西澤さん そうですね。たとえば、月々の返済額を少なくするために長期でローンを組んだけど、完済予定が定年退職後になっている、というような人におすすめですね。

星子さん 返済額軽減型についてはいかがですか?

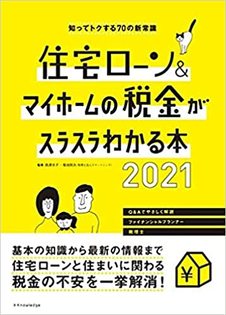

西澤さん 返済期間は適正だけど、月々の返済額が多いと感じる人にはおすすめです。たとえば、最初に返済額軽減型で毎月返済額を減らして家計に余裕をつくり、その後は、期間短縮型にするなど、家計の状況に合わせて選ぶといいですね[図表2]。

![[図表2]繰り上げ返済は選び方で効果が違ってくる](https://ggo.ismcdn.jp/mwimgs/d/d/-/img_dd22932593a4241990064211f9e15a55492744.jpg)

[図表2]繰り上げ返済は選び方で効果が違ってくる

星子さん 繰り上げ返済をする時期で違いはありますか?

西澤さん 早ければ早いほど、利息軽減効果は高いですよ。

【ここがポイント!】

Point 01 同じ金額を繰り上げ返済した場合、利息を多く減らせるのは期間短縮型のほう。

Point 02 月々の返済に余裕があるなら期間短縮型を、返済が負担なら返済額軽減型を検討。

Point 03 繰り上げ返済は早いほど利息軽減効果が高い。

【注目キーワード】銀行の住宅ローンの繰り上げ返済手続き

窓口で繰り上げ返済を申し出る方法の他、電話やインターネットでできるケースも多い。手続き方法や、繰り上げ返済の実行日、手数料、インターネットで取り扱っているかどうかなど、金融機関によって対応が違う。事前に確認をしておこう。