退職金・iDeCoを「一時金」で受け取るときの税金は?

●退職金とiDeCoを一時金で受け取る際は課税額UPに注意

会社の退職金を「一時金」で受け取る場合は、他の所得と合算せず、「退職所得」として分離した形で課税額を計算します。退職金から「退職所得控除を引いた額の2分の1」の額が課税対象になります。

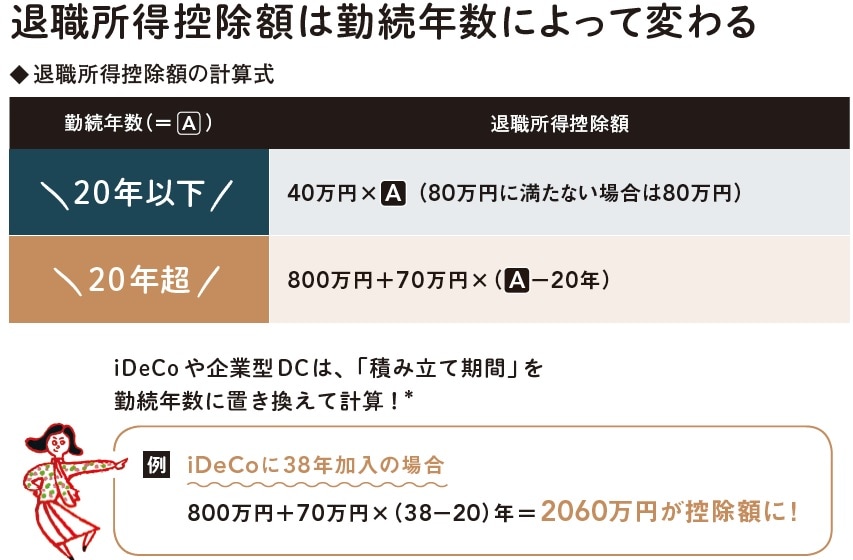

退職所得控除は勤続年数によって決まり、勤続20年までは1年につき40万円、その後は1年につき70万円が控除枠として増える仕組み。勤続38年の会社員が「一時金」で受け取った場合、2060万円までは税金がかかりません。iDeCoについては、勤続期間を加入期間にして計算。同じ年だけでなく過去に受け取った一時金も合算されるので注意しましょう。

退職一時金や確定給付企業年金は前年以前の4年、企業型確定拠出年金やiDeCoは前年以前の14年の間に受け取った一時金が合算対象に。退職一時金の多い公務員などの場合、iDeCoを同時に一時金で受け取ると「退職所得」として合算され、課税額が大きくなりやすくなります。

企業年金・iDeCoのベストな「受け取りプラン」とは

●退職一時金、公的年金が多い人は「時期をずらす」で税負担が減

iDeCoは、老後の暮らしに充てるのが大前提。一時金でもらうのか、年金でもらうのか。必要に応じた額をタイミングに合わせて受け取ればOKです。

しかし、せっかくならば考えたいのが「税金の控除枠を有効活用すること」です。退職一時金の額が多いなら、iDeCoを「年金」で受け取って公的年金等控除を活用するといいでしょう。65歳以降、公的年金だけで公的年金等控除を上回るなら、iDeCoや企業年金はその前の60代前半に受け取り、受け取り方法や時期が重ならないようにすれば、税負担を軽減できます。

公的年金を含め、年金や一時金はいったん受け取り始めてしまうと、そのあとは変更できません。給与や貯蓄をはじめ、会社の年金・退職金、公的年金にiDeCoをどう組み合わせれば老後の生活費がまかなえるのか。ベストな受け取りパターンを、定年前に考えておきましょう。(【⇒iDeCoのベストな「受け取り方」…事前に調べておきたいチェックリスト】)

大江 加代

確定拠出年金アナリスト

株式会社 オフィス・リベルタス 取締役

NPO法人 確定拠出年金教育協会 理事

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】