60歳までに公的年金やiDeCoの「受け取り方」を考える

●時期や受給の順序…受け取り方で手取り額が変わる

「60歳」という年齢を迎える前に、考えておきたいのが退職金や企業年金、国からもらう公的年金やiDeCoの受け取り方です。

60歳以降の働き方を考えるためにも必要な上、選択肢が多数あり、受け取り時期や順序によって手取り額が変わります。特に会社の退職金や年金は、会社員が受け取る額としては人生最大のものとなるはず。定年後の生活を支える大切なお金ですから、悔いのないようにしたいものです。

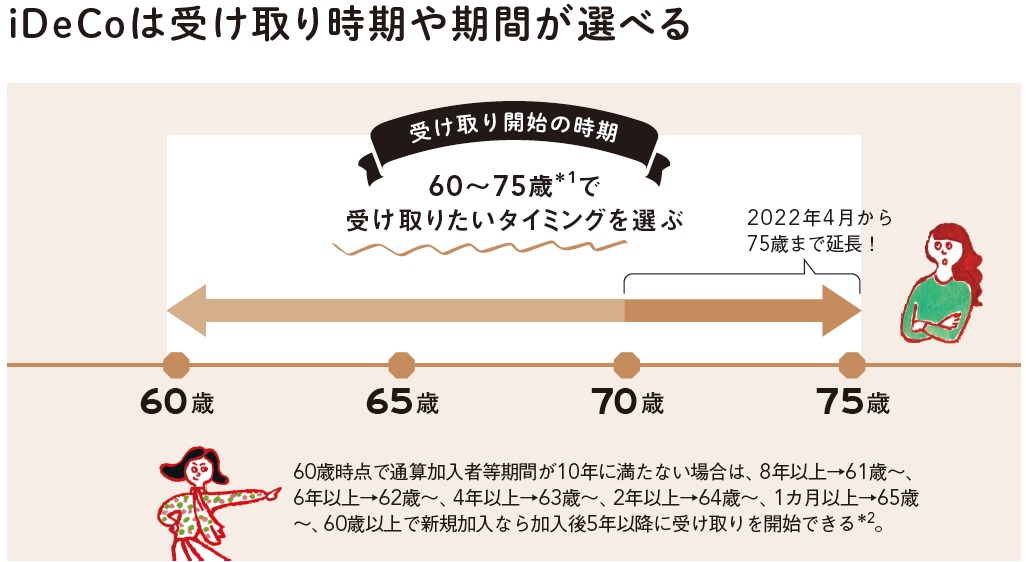

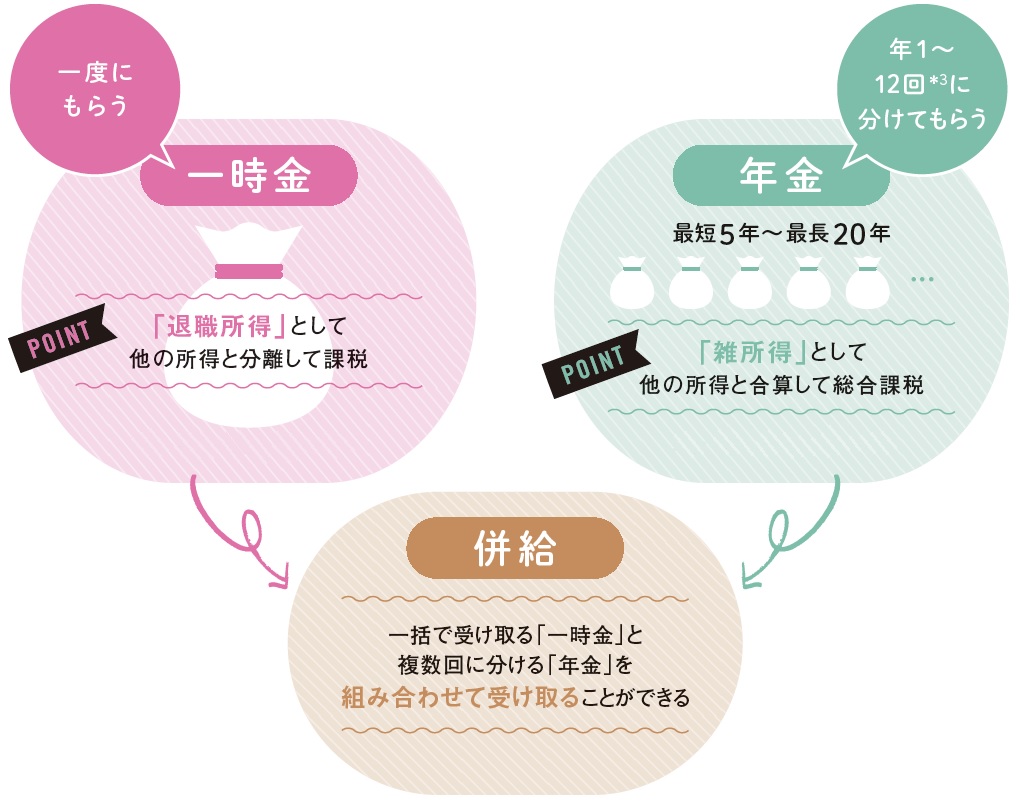

会社の年金については、会社ごとに受け取り方が違います。一方、iDeCoは契約先によらず受け取り方の選択肢が幅広く、2022年4月からは、さらに受け取り開始の時期を60〜75歳*1の間で選べるように。「年金」として受け取る場合は最短5年から最長20年、一部を「年金」にして残りは一度に「一時金」として受け取る「併給」という選択肢もあります。

*2:法改正により2022年5月から、国民年金に加入していれば、60歳以上の新規加入が可能になる。

企業年金やiDeCo…「年金」で受け取るときの税金は?

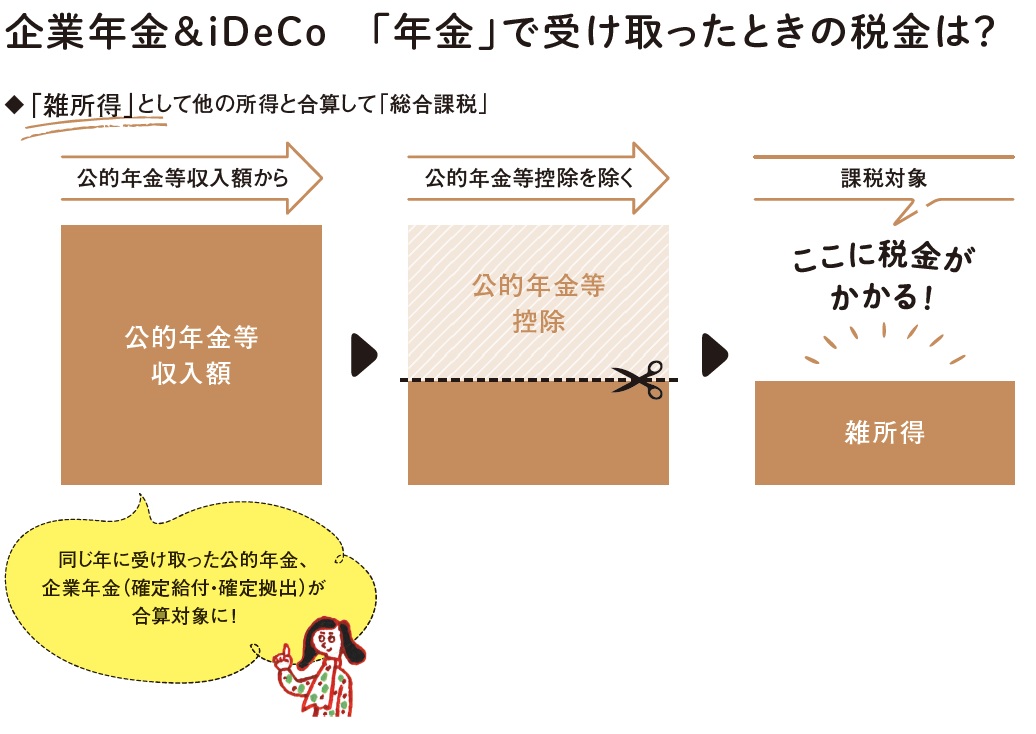

●公的年金や他の所得と合算して課税される

iDeCoを年金で受け取る場合、税制上は雑所得として、働いて得た収入など他の所得と合わせて課税されます。公的年金や会社の年金と合算し、公的年金等控除額を引いた部分が課税対象に。公的年金等控除は、年齢と年金として受け取っている額(年額)によって異なります。例えば、65歳未満で会社の年金を年間60万円以下、65歳以上で公的年金とiDeCoを合わせて年間110万円以下の額を受け取るのであれば、雑所得として課税対象になる金額は「ゼロ」となります。

注意したい点は、課税所得があると、所得税や住民税、社会保険料、医療・介護の自己負担率にも影響する可能性があること。また、iDeCoの年金は、個人の収入状況によらず一律の税率で所得税の源泉徴収がなされていることです。源泉徴収された額が、他の所得を含めた1年間の総所得に基づく本来の所得税額よりも多かった場合は、確定申告で税金を取り戻せます。

□ iDeCoや企業年金を含めた年金受給者は原則として確定申告が必要だが、「年間の公的年金等の収入が400万円以下で、かつ、公的年金等の雑所得以外の所得が20万円以下」の場合には確定申告は不要。ただし、特定の控除を受ける場合などは住民税の申告が必要。

□ iDeCoの年金や企業年金は、個人の収入状況によらず支払額の7.6575%が源泉徴収されて振り込まれる。源泉徴収された所得税額が、他の所得を含めた本来の所得税額よりも多くなる場合は、確定申告で税金を取り戻せる。