【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

豪中銀:市場予想通り金融政策を据え置き、注目は7月会合における見直しへ

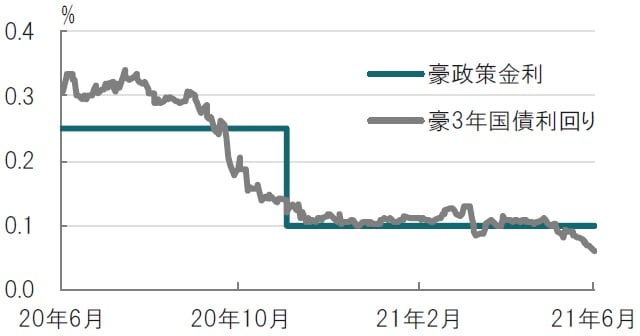

オーストラリア(豪)準備銀行(中央銀行)は2021年6月1日の理事会で、市場予想通り政策金利を過去最低となる0.1%に据え置くことを決定しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

豪中銀は7月6日に予定されている次回の会合で、イールドカーブ・コントロール(YCC、長短金利操作)目標の対象を現在の24年4月償還債から24年11月償還債に変更するか否か、量的金融緩和政策(QE)の今後について決定を行うことを既に示唆しています。

どこに注目すべきか:資源国、正常化、YCC、量的金融緩和政策

先進国資源国の一部、カナダなどは国債購入額の減額により金融政策を正常化しています。同じ資源国のオーストラリア(豪)にも次回の7月会合で、正常化に踏み切ることが豪中銀から示唆されています。今回の会合や、最近の経済指標から想定される正常化の動向などを占います。

まず、豪中銀の金融政策を振り返ります。主な政策としては、①現在0.1%の政策金利、②3年国債利回りの誘導目標を同様に0.1%としているイールドカーブ・コントロール(YCC)、③昨年11月に導入され、今年9月に終了予定の1000億豪ドル規模の量的金融緩和政策(QE)となります。他の政策として、中小企業の資金繰り支援としてターム・ファンディング・ファシリティ(TFF)がありますが、今月末で終了となります。

正常化といっても、政策金利を引き上げるのは数年先が想定され、次回会合の見直し対象とは考えられず、②と③の検討結果が発表されると見られます。

そこで、豪中銀の今回の声明や、最近の豪経済指標から主な注目点を振り返ります。

豪中銀は景気動向全般について、従来よりも見方を改善させています。例えば、声明で景気回復は従来の予想よりも堅調と述べたり、失業率低下も予想より早く進んでいるといった指摘が見られます(図表2参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

特に失業率についての言及は前進です。豪中銀が同じ資源国に比べ正常化プロセスに出遅れ感があった背景として、雇用市場への慎重な見方があったと見ているからです。また、求人数の増加には過熱感さえ声明で言及しています。一方で、求人の職種の広がりが不十分と見ている面もあり、回復への警戒感も見られます。

なお、インフレ率は低水準で落ち着いており、賃金上昇ペースは鈍いと見ています。景気認識は明らかに改善していますが、新型コロナウイルスの感染も収束には時間が必要であることから段階的に、正常化を進める印象です。

このような景況感を受け、金融政策に話を戻すと、YCCについては現在の24年4月償還債での金利操作に据置くことで金融緩和姿勢を若干弱める可能性があります。反対に11月償還債へのシフトとなればYCCを当面続けることが示唆されますが、景気認識の改善からYCC長期化は見送られる可能性があります。

一方、QEは小幅な減額や柔軟性(購入枠以下での国債購入)などが想定されますが、延長停止の可能性は低いと思われます。停止となれば豪ドル上昇が懸念されるからです。豪中銀は経済下支え要因として資源価格の上昇など交易条件の改善を指摘しています。豪ドルの急上昇は回避したい考えと思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『オーストラリアの金融政策の今後の動向』を参照)。

(2021年6月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策