【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

バイデン政権経済対策:財務省が歳入計画の見積もりを公表

米バイデン米大統領は2021年5月28日、就任後初の予算案を公表しました。2022会計年度(21年10月ー22年9月)の歳出を6兆ドル(約660兆円)以上に設定しました。

一方、米財務省は同日、28日のレポートでバイデン米大統領の増税案が成立した場合の税収予想の見通しを示しました(図表1、2参照)。

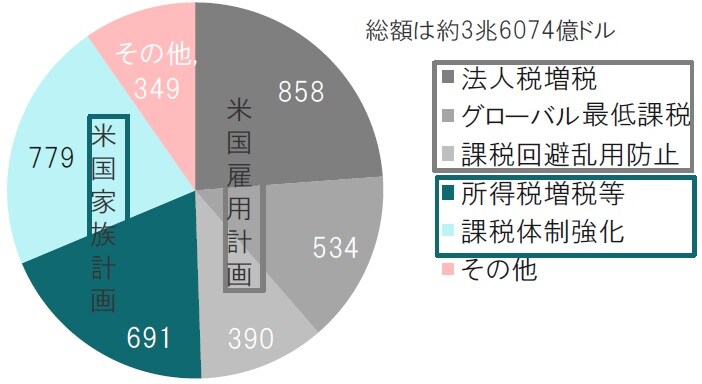

期間:2022年度~2031年度の合計、単位は10億ドル

出所:米財務省のデータを使用してピクテ投信投資顧問作成

出所:米財務省のデータを使用してピクテ投信投資顧問作成

どこに注目すべきか:財務省、米国家族計画、米国雇用計画、増税

米バイデン政権が公表した6兆ドル規模の22年度予算案がバイデン政権の歳出計画であるのに対し、米財務省が同日示したレポートは歳入計画の一部に相当する位置づけです。増税額は向こう10年(31年度迄)で3.6兆ドル程度が見込まれています。バイデン政権の税収予想を見ると、トランプ政権時代に行われた減税から増税への転換と所得再配分が特色となりそうです。

バイデン政権の経済対策は既に法案として成立した米国救済計画と、今後、審議が行われる米国雇用計画、米国家族計画の合計3本立てです。議会民主党がバイデン計画(米雇用と家族計画)を法案にまとめる際のたたき台となる財務省のレポートを参照し、増税案を振り返ります。

財務省のレポートではバイデン計画の増税額が向こう10年で合計3.6兆ドル程度と見積もっています。図表1に主な内訳を示しました。インフラ投資などを掲げる米国雇用計画に含まれる増税計画は法人税増税、グローバル最低課税引き上げ、課税回避の乱用防止などが主体です。

法人税増税は米連邦法人税率を21%から28%に引きあげることで約8580億ドルの増収を見込んでいます。なお、トランプ前政権は18年に法人税率を35%から21%に引き下げており、28%は半分戻した水準です。米国の法人税収はトランプ前政権前はGDP(国内総生産)比で約2%で推移していましたが、大型減税によって18~19年は約に1%まで低下し、先進国の平均値(3%程度)を大幅に下回っていました。法案成立となれば、ある程度の回復が見込まれます。

次に米国家族計画に組み入れられた主な増税計画を見ると、富裕層向けの所得税率の引き上げや、約7790億ドルにのぼる課税体制の強化が主体です。例えば個人所得最高税率は22年度から39.6%と、従来の37.0%からの引き上げが盛り込まれています。なお、課税体制強化は特に富裕層の巧妙な課税対策にメスを入れる意向で、担当する内国歳入庁の強化が図られる模様です。

一方、バイデン計画には低所得層などには減税政策も盛り込まれていました。その金額は向こう10年の合計で約1.2兆ドルと財務省のレポートで見積もられています。

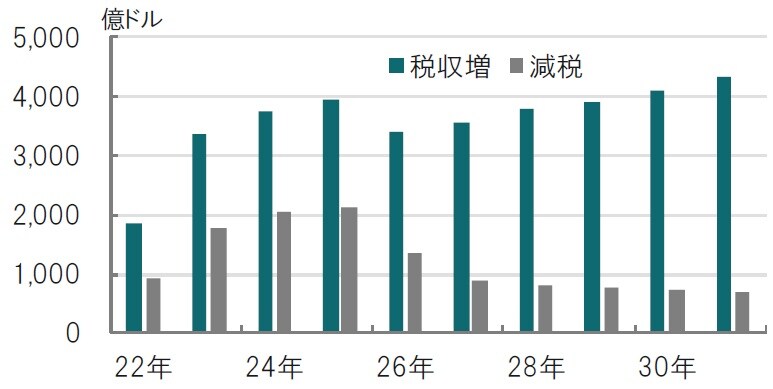

バイデン計画の増税による歳入と、減税などによる歳出の各年度ごとの動きを図表2に示しました。特に25年度迄は増税と低所得者向け減税の組み合わせでバイデン政権らしさが見られます。ただ、予算教書など別の報告書を見ると、米国の財政赤字や債務残高は31年度でも改善が想定されない可能性が示されています。法案審議には難航が予想されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『バイデン政権増税プランの見積もり』を参照)。

(2021年5月31日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策