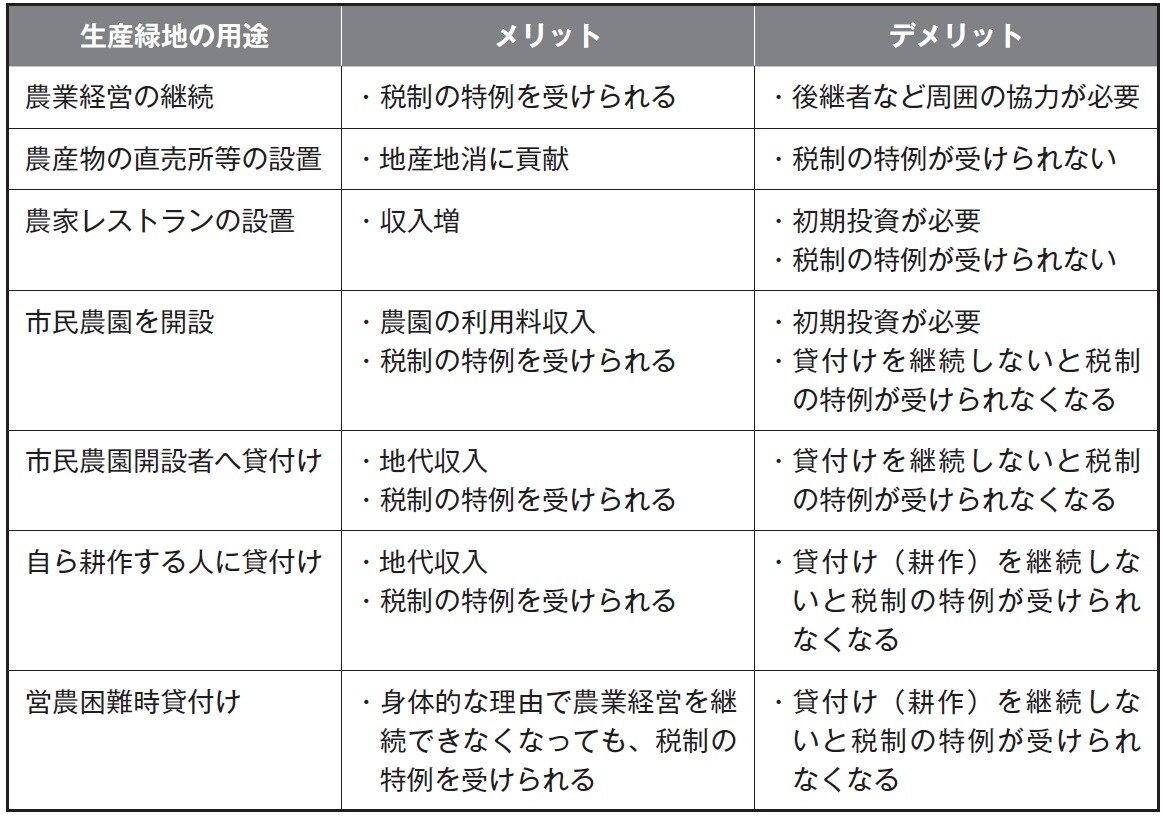

生産緑地の「活用法」からみた選択肢

①特定生産緑地の指定を受ける場合

特定生産緑地の指定を受けた場合、原則として農業経営の継続が前提ですが、生産緑地の利用形態として、生産緑地法の改正による農産物の直売所やレストラン等の設置や都市農地貸借法による市民農園としての貸付けなどがあります。

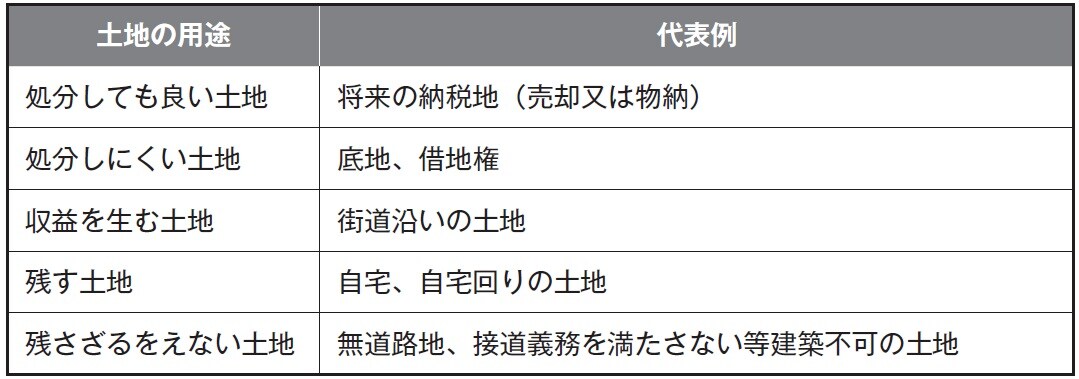

②買取りの申出をして宅地に転用する場合

生産緑地の買取りの申出をして、宅地に転用した場合、処分や有効活用などの選択肢がでてきます。

生産緑地の一部について買取りの申出をする場合、ご自身の所有している土地の用途を検討してから、宅地に転用する場所(もしくは特定生産緑地の指定を受ける場所)を決定する必要があります。

所有している生産緑地の一部を宅地に転用する場合、転用後の用途の検討が必要となり、一般的には自宅回りにある土地は、将来にわたって所有し続けたいという意向のある方が多いように思います。

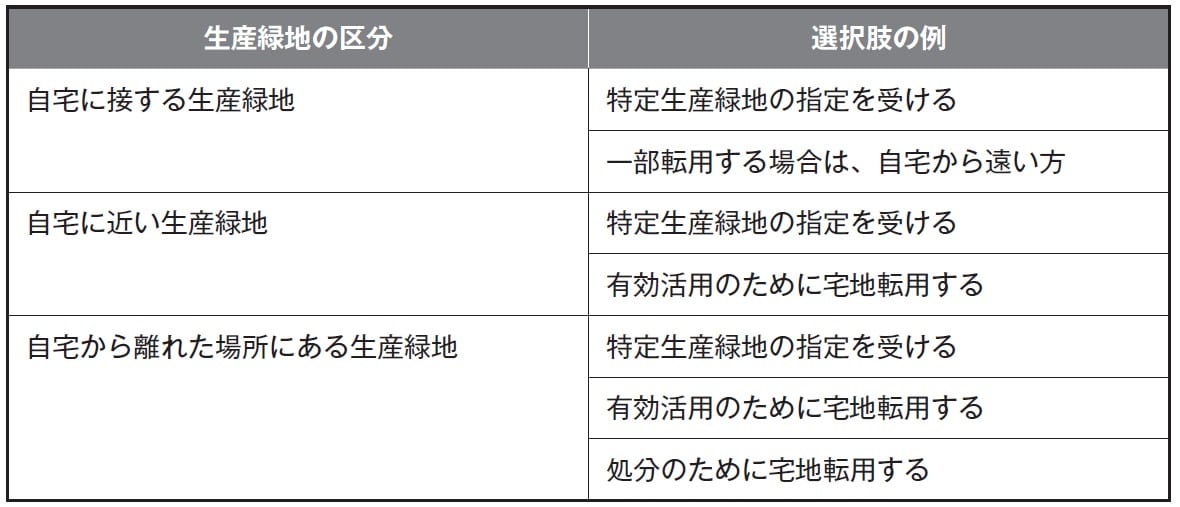

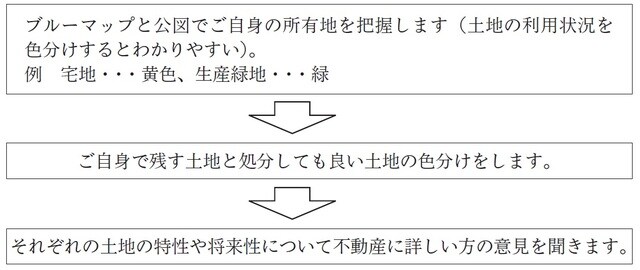

所有している生産緑地の一部について特定生産緑地の指定を受ける、又は買取りの申出をして宅地転用する際は、次の手順で検討していきます。

なお、生産緑地として指定されている筆の一部について、特定生産緑地の指定を受ける部分と買取りの申出をする部分があるときは、分筆案を作成する際に、上記と同様の手順で検討していきます。

奥田 周年

OAG税理士法人 社員税理士

行政書士

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】