【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

米国雇用計画:バイデン政権は米国雇用計画の規模縮小を提案

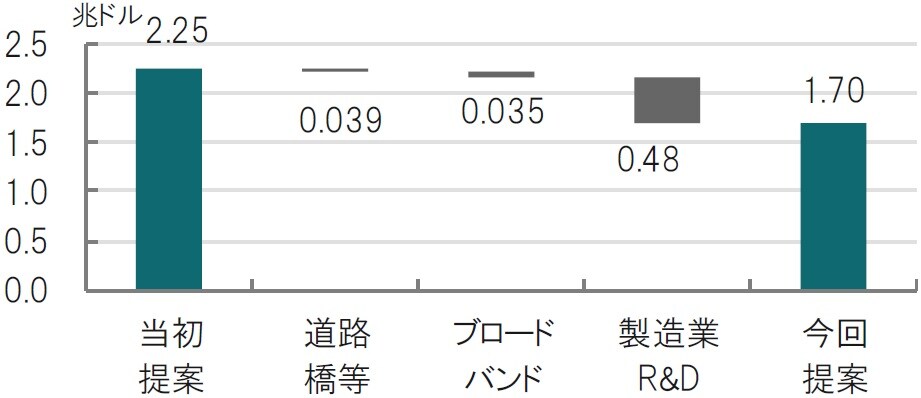

米バイデン政権は2021年5月21日、野党・共和党との超党派合意をめざしているインフラ投資構想「米国雇用計画」の規模を1.7兆ドル(約185兆円)に縮小するという提案を示しました(図表1参照)。米国雇用計画の当初の提案では2.25兆ドル規模が示されていました。

出所:ブルームバーグを参考にピクテ投信投資顧問作成

今回の提案では研究開発(R&D)、サプライチェーン、製造業への投資を計画から除外し、インフラ投資計画の一部(ブロードバンド、道路や橋)を縮小するとしています。

どこに注目すべきか:米雇用計画、インフラ投資、メディケイド

米バイデン政権の経済対策第2弾と位置づけられる米雇用計画はインフラ投資を主体とした中長期的な成長戦略と見られます。米国のインフラ投資の必要性は民主、共和両党に共有されているものの、規模や増税主体の財源などを巡り両党は対立しています。今回バイデン政権から規模縮小が提案されましたが、実質的な規模の変更はほぼ見られませんでした。

まず、1.7兆ドル規模に縮小された今回の提案を当初案と比較します。当初案では1590億ドルとされた道路や橋への投資が1200億ドルへ390億ドル減額され、ブロードバンドも350億ドル減額されたと報道されています。

なお、減額規模が4800億ドルと大きいR&Dや製造業への投資については、審議中の「米国イノベーション・競争法案」に移しただけで減額と呼ぶには難しく、実質ほぼゼロ回答とも見られ、共和党の理解が得られるか疑問も残ります。

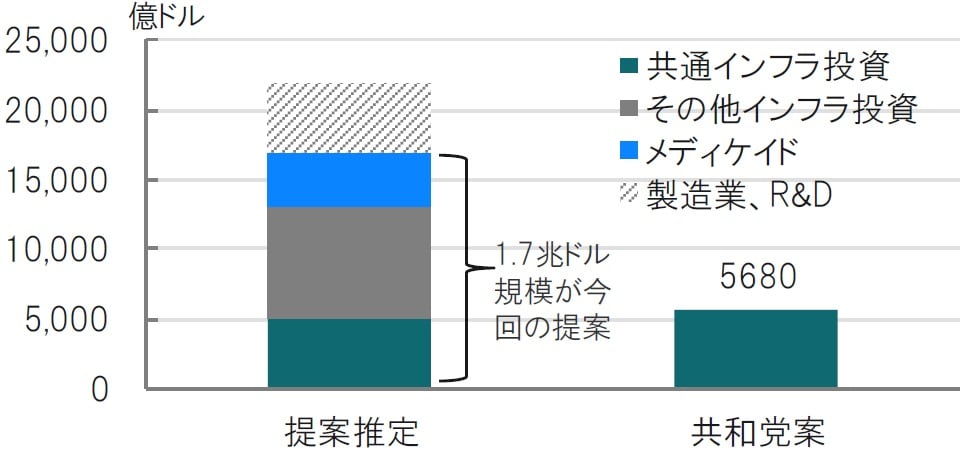

次に、今回の提案の規模と内容をイメージで振り返ります(図表2参照)。

出所:各種報道(CNN、CNBC)を参考にピクテ投信投資顧問作成

まず、内容で気になるのは、共和党がインフラに該当しないと主張していたメディケイド(高齢者や障害者の介護)の4000億ドル規模が引き続き盛り込まれています。過去も議論が平行線となった項目ながら提案から外さない点で民主党のこだわりがうかがえます。

インフラ投資については、民主党の提案を共通インフラ投資とその他に区分けしてみました。図表2の右の共和党案は道路、橋が2990億ドル、空港440億ドル、ブロードバンド650億ドルなど個別項目が報道されており、積み上げると合計5680億ドルとなります。民主党の項目内訳は今回の提案では明確ではないため、3月末の提案で該当項目を積み上げました。そうすると、共和党と共通する項目の合計規模は概ね同規模ながら、電気自動車の充電設備など民主党提案にしか見られない項目をその他インフラ投資としました。

面白いことに、ブロードバンドは民主、共和両党共に650億ドルを提案するなど「似た」面も見られます。ただ、インフラ投資の総額は倍以上の開きがあり、交渉は難航が予想されます。なお、共通インフラ投資は当レポートで便宜上区分しただけで、先のR&D4800億ドルのように別法案扱いではありません。

民主党が多少なりとも譲歩の姿勢を見せたのは、夏を前にスケジュールがタイトなことがあるかもしれません。ペロシ下院議長が示唆した独立記念日までの合意は困難と見られます。その先には7月末の連邦債務法定上限や9月末の年度末を控えています。時間を睨みながらの交渉は厳しくなりそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『バイデン政権、インフラ投資計画の縮小は本物か?』を参照)。

(2021年5月25日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策