親が同意をすれば、幼い子供への財産の贈与もできる

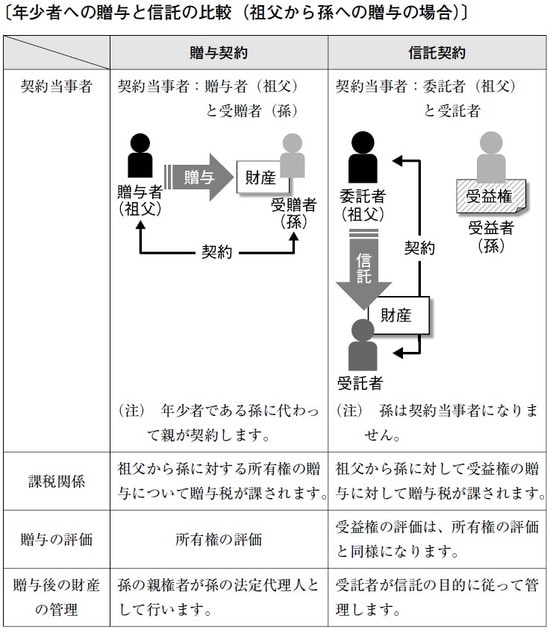

A. 生まれて間もない子供に対してでも財産を贈与することはできます。また、信託の受益者を孫にすることで、実質的に財産を贈与したのと同様の効果を得られます。なお、贈与の場合には、契約当事者は贈与者と受贈者になりますが、信託の場合は、委託者と受託者であり、受益者は契約当事者になりません。

「財産の贈与契約書にサインすることができない幼い子供の場合でも、贈与を受けることができるのでしょうか?」という質問を受けることがあります。結論からいうと、幼い子供であっても贈与を受けることは可能です。

民法において、「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる(民法549)」とされています。幼い子供は同意することはできませんが、親が同意すれば贈与を受けることはできます。

なお、贈与は口頭で行うこともできますが、口頭で行った贈与は、贈与を実行する前であれば取り消すことができることとなっています(民法550)。後日、贈与の可否について問題にしたくないのであれば、できる限り書面を作成しておくことをおすすめします。

なお、幼い子供が財産の贈与を受けた場合、その後の財産の管理は法定代理人である親が子供の代わりに行うことになります。子供名義の財産を親が管理している場合には、時として、子供の名義を借りただけで、実質的には親の財産なのではないかと税務調査で疑問を持たれることがあります。

信託を活用すると、課税法上、信託財産は受益者の財産とみなされます。子供を受益者にするには、信託契約で、子供を受益者にする旨を定めれば良いだけです。信託契約の場合、受益者になる者は契約の当事者※になりませんので、子供は契約書にサインする必要がありません。

※信託契約の当事者は、委託者と受託者です。

そして、その後の財産の管理は、受託者が信託の目的に沿って適切に行うことになります。子供の代理人の同意が必要などということもなく、受託者が財産の管理をすることが可能となりますので、幼い子供に財産を移転するような場合には、信託の利用を検討してみると良いでしょう。