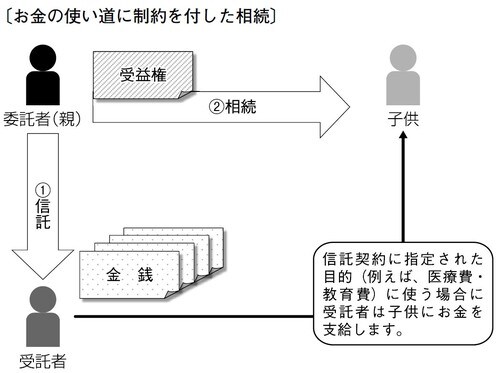

まず、子供達に遺すお金を信頼できる者(会社)に信託することから始まります。当面の受益者は自分(親)に設定し、信託した預金に関しては、自由に親が使うことができるよう信託行為(信託契約書等)で取り決めます。

例えば、信託契約書に記載する内容を以下のようにしておくと良いかもしれません。

①自分(親)が亡くなったら、次の受益権は子供(遺したい人を指定しておきます。)とする。

②親が亡くなった後、受益者(子供)は、受益者(子供)の家族が教育費や医療費を必要とした場合に限り、信託財産から現金の分配を受けることができる。

上記のように信託契約書に記載しておくことで、親が亡くなった場合に子供が取得するのは、預金そのものではなく受益権となります。子供は受益者として、信託財産から金銭の分配を受けることができますが、親が契約した信託契約書において定められた目的のお金についてのみ、受益者(子供)に支払われることになります。

このようにすることで、子供に遺した預金が無駄遣いされることを防ぐことができます。親が亡くなったとしても、受託者が親の分身となり、預金を管理します。これが、「分身を遺す相続」です。

場合によっては、信託された預金は子供が60歳になったら自由に使えることとしてあげても良いかもしれません。

親が亡くなっても、教育費や医療費が必要な都度、親が遺した信託財産から金銭が支払われますので、子供は、教育費や医療費の心配をしなくて済みます。親が子供達の成長を応援し、健康を望む気持ちを、子供達もその都度、思い出し感謝するのではないでしょうか。

信託を活用すると、このような財産の遺し方をすることができます。子供に遺すのは親の気持ちです。そして、その気持ちの上に財産を重ねて遺すのです。そうすることによって、相続に説得力と意味を見い出しやすくなると思います。

拾った1万円よりも、思いのこもった1万円の方が重みがあります。相続においても同様です。気持ちを伝えられるような相続が素敵だと感じます。信託は、その気持ちを形にする一つの方法だと思います。

笹島 修平

株式会社つむぎコンサルティング 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】