「従来の財産承継」の心配事は、「信託」で解決できる

・財産を承継したら、子供が怠けたり、浪費してしまうことがないか。

・承継した子供が先に亡くなった場合に、財産が子供の配偶者に相続されるのではないか。

・自分が亡くなった後、子供夫婦が財産を所有して実権を持っても、妻が安泰な老後を送ることができるだろうか。以上の点において、財産の承継に失敗した話を時々耳にします。

これらに対応する方法はないでしょうか。

A. 上記のことは、従来から財産承継の場面における心配事として、多くの親が不安に感じている問題だと思います。これらの問題は財産の承継の場面でとても重要な問題で、信託法が改正されるまで対策が困難でした。

しかし、信託を活用することでこれら多くの心配事を解消することができるようになりました。なお、信託を活用した財産承継であっても、基本的に課税負担は変わりません。次にその概要をまとめます。

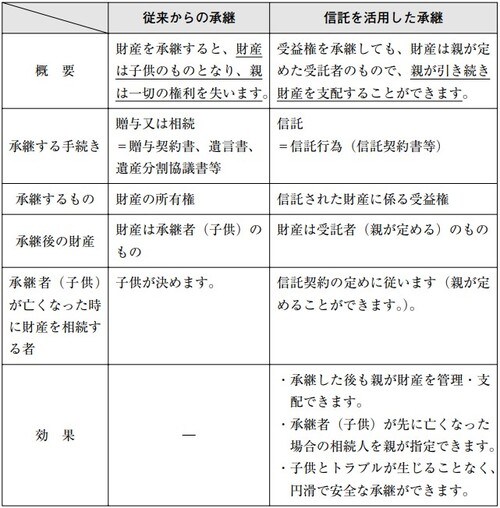

「従来の承継」だと、親は財産に関する権利を失う

財産承継(事業承継)のかたちは、信託を活用することで従前までのかたちとは大きく変わります。

結論から言うと、今までのかたちは“点の承継”でしたが、信託を活用すると“線の承継”を行うことが可能になります。では、ここで言う“点の承継”、“線の承継”とは、どういう意味でしょうか。

従来からの財産を承継する方法は、贈与や相続による財産の移転です。これらの承継では、贈与や相続の直前まで財産の所有権は親(贈与者・被相続人)にあり、贈与や相続した直後の財産の所有権は、子供(受贈者・受遺者・相続人)に移転します。財産を移転してしまったら、その財産をどうするかは全て子供(受贈者・受遺者・相続人)が決めることです。

このように財産を承継すると同時に財産に係る全権が親から子供に移転するのがいわゆる“点の承継”です。

例えば、不動産を贈与した場合、当該不動産を誰に貸すのかを決めるのは子供(受贈者)です。賃貸収入を受け取るのも子供(受贈者)です。賃貸収入を消費するのか預金するのかは子供の自由です。贈与者(親)の許可なく不動産を売却してしまうこともできます。

万が一、子供が親より先に亡くなってしまったらどうなるでしょう。当該不動産は、子供の相続人に相続されます。子供が結婚していれば、その配偶者や配偶者との間の子供に相続されます。そうなると、不動産は配偶者が支配することになります。親(贈与者)と子供(受贈者)の配偶者との折り合いが悪くなくても、親が望んだ財産の承継とは異なってきます。

親が贈与した財産が同族会社の株式であると、さらにやっかいです。子供の配偶者が大株主になり、場合によっては、株主総会で親(贈与者)は役員を解任されてしまうかもしれません。当該同族会社は、子供の配偶者に支配されることになり、いわゆる「のっとり」と言われるような状況になります。

父親が重要な財産を後継者である長男に贈与した後も、当該贈与財産に係る重要な意思決定について、後継者(長男)は父親の了解を得ていることが少なくありません。そのような場合、財産を贈与していても実権は父親にあり、家族関係に大きな変化は生じません。

しかし、父親が亡くなると、財産に関する意思決定は後継者である長男が全て行うようになり、今まで父親が母親に相談し、母親に配慮して決定してきたことが、長男は長男の配偶者に配慮した決定を行うようになることが少なくありません。すると、遺された母親の生活が大きく変わってしまうことがあります。

亡くなった父親は、そのようなことは望んでいなかったはずです。しかし、現実においてこのような話は少なくありません。