●インフレは物価の持続的な上昇のことで、米国ではそれが安定するように金融政策が行われている。

●FRBはPCE物価指数をより重視しており、米金融政策を見通す上で欠かせない重要指標である。

●2%程度で安定的ならインフレは株価に良い材料、ただ市場の不安払拭には少し時間が必要か。

インフレは物価の持続的な上昇のことで、米国ではそれが安定するように金融政策が行われている

今回のレポートでは、改めてインフレの概念を整理し、株価にとって良い材料なのか、悪い材料なのかを考えます。インフレとは、財やサービスの価格である物価が、持続的に上昇する状態のことをいいます。物価は一般に、「経済の体温」と呼ばれており、好況時には財やサービスへの需要の増加を通じて上昇し、不況時には需要の減少を通じて下落する傾向があります。

物価は安定的に上昇することが望ましいとされます。なぜならば、その場合、将来の価格変動の不確実性が低下するため、企業においては設備投資などの意思決定が効率的に行われ、持続的な経済成長が実現する可能性が高まるからです。米国では、物価の安定が金融政策の目的の1つとして連邦準備法で規定されており、物価が安定的に上昇するよう、物価指数を確認しながら、金融政策が行われています。

FRBはPCE物価指数をより重視しており、米金融政策を見通す上で欠かせない重要指標である

なお、米国の主な物価指数に、個人消費支出物価指数(Personal Consumption Expenditure Price Index、以下PCE物価指数)と、消費者物価指数(Consumer Price Index、以下CPI)があります。両者の相違点としては、例えば保険制度による医療費支出について、PCE物価指数では全額が対象となる一方、CPIでは自己負担分のみが対象となります。また、主要項目である住居費は、PCE物価指数の方がCPIよりもウェイトが低くなっています。

さらに、計算方法の違いから、CPIは実際の物価よりも高い数値が算出されやすい「上方バイアス」の問題がよく指摘されます(図表1)。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

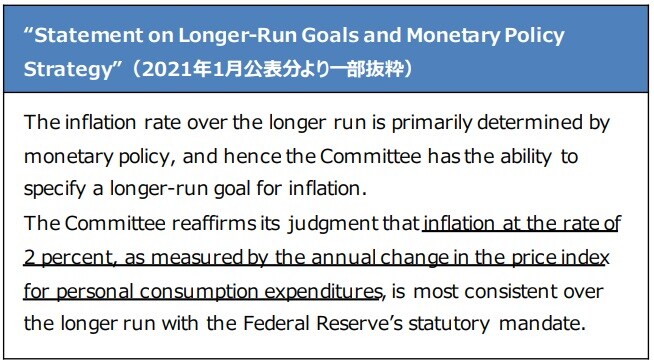

そのため、米連邦準備制度理事会(FRB)は、PCE物価指数をより重視し、物価安定の目標水準として、PCE物価指数の年率2%の伸びを設定しています(図表2)。

(出所)FRBの資料を基に三井住友DSアセットマネジメント作成

したがって、PCE物価指数は米国の金融政策を予測する上で欠かすことのできない重要な指標といえます。

2%程度で安定的ならインフレは株価に良い材料、ただ市場の不安払拭には少し時間が必要か

以上を踏まえ、インフレは株価にとって良いか悪いかを考えてみます。米国では、PCE物価指数が年率2%程度で安定的に上昇している(もしくは将来その実現が見込まれる)場合、インフレは株価にとって良い材料といえます。一方、PCE物価指数の上昇率が、年率2%程度を大幅に上回っているか下回っている(もしくはそれらが将来持続的に見込まれる)場合、インフレは株価にとって悪い材料といえます。

先週の米株安は、市場が後者の解釈をし、FRBの物価安定手腕に対する信頼が低下したことによるものと推測されます。弊社は米国の物価について、FRBと同様、上振れは一時的な現象であるとみていますが、株式市場が懸念しているように、物価の大幅な伸びが継続していくのか、その見極めには、今後発表される物価などの経済指標を待つ必要があると思われます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インフレを再考する~株価にとって良いのか悪いのか』を参照)。

(2021年5月17日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト