「売り手」から見た場合の「株式譲渡」と「事業譲渡」

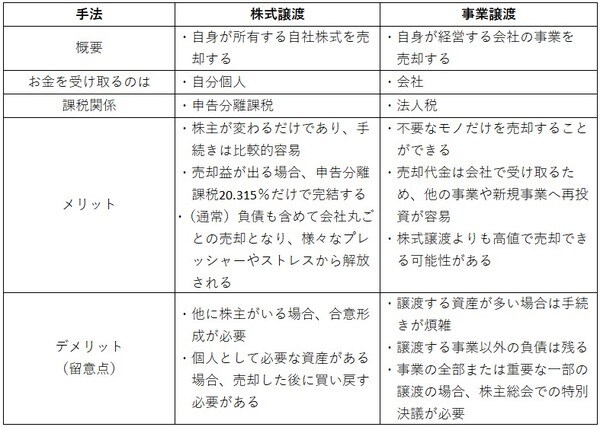

「売り手オーナー」から見た株式譲渡と事業譲渡を、メリットとデメリット(留意点)を含めて整理してみましょう(【図表1】)。

事業譲渡のメリットの1つである「株式譲渡よりも高値で売却できる可能性がある」について説明しておきます。

なぜ、株式譲渡よりも事業譲渡のほうが高値で売却できる可能性があるのか、その理由は2点あります。買い手企業の目線で考えてみましょう。

まず1点目です。株式譲渡の場合、買い手企業からすると会社を丸ごと引き受けることになり、負債はもちろん、簿外債務や顕在化していない訴訟等まで引き継いでしまうリスクがあります。事業譲渡であれば、必要な資産だけを買うことができることになり、思いもよらない潜在的なリスクを減らすことができるのです。

2点目は、事業譲渡の場合、資産の譲渡対価として支払った金額は中古資産の購入対価であり、減価償却の計上により損金算入が可能となります。さらに、「のれん代(営業権)は5年間で償却して損金算入できる」ことが大きなポイントとなります。

「のれん代」とは、実際の買収価格と被買収会社の時価純資産価格の差額を指し、被買収会社が持っているブランドやノウハウ、顧客基盤、従業員の能力等の無形資産を評価して付けた価格ということになります。

のれん代は、株式譲渡では税務上の損金には参入できませんが(会計上は償却します)、事業譲渡の場合は、前述の通り、5年償却となって税務上の損金算入が可能となります。

したがって、買い手企業からすると「思わぬリスクを抱え込む心配がない」「損金計上が可能」という理由から、株式譲渡より高値で買収することが可能になるのです。

なお、事業譲渡の場合、事業規模がある程度大きいと手続き面が煩雑になります。その場合、「分社型分割」という手法で分社化することによって事業譲渡のメリットを確保しながら手続き面を簡易にすることも可能です。