保険は「必要な保障」だけ入り、貯金をしておく

〇:保険は貯金の敵。必要なものだけに絞り込む

人によっては、「保険に入っておけばピンチのときに保障があるから」という理由で、不安を解消するためにたくさん契約したり、不要なオプションをつけたりしがちです。実際、家計相談の現場でも将来のために13件もの生命保険に入っていて、貯蓄がまったくできない方がいました。

もちろん、不景気や感染症の蔓延など、不安定な社会状況が続いていますから、その気持ちは十分わかります。でも、一番大切なのは必要な保障を見極め、限られたお金を「有効」に使うこと。将来、しかも実際に起こるかどうかわからない不幸に備えすぎて過剰に保険に入ることはムダづかいとなってしまうのです。

◆入るべき保障の優先順位とは?

①医療保障

②死亡保障

③貯蓄目的の保険

1つ1つの保険が自分にとって必要なのかを厳しく吟味しましょう。医療保障は、私たち日本人には健康保険や国民健康保険の法定給付、任意給付がありますし、高額療養費制度もあるため、高額の保障は基本的には必要ありません。

死亡保障に関しては、稼ぎ手亡き後の家族のための保障ですから、独身者や子どものいない共働き夫婦には不要と言えるでしょう。貯蓄目的の保険は、時代が変わり、現状では加入する意味がなくなりつつあります。

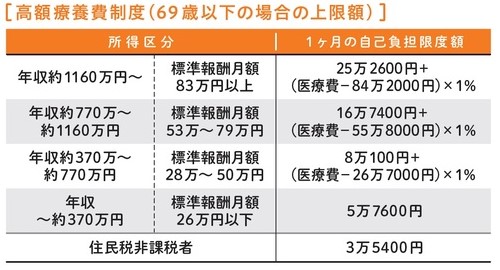

「高額療養費制度」を活用して、特約の数は最少にする

〇:高額療養費制度があるから、特約は最低限でOK

医療保険は健康保険とのバランスを考えてみましょう。健康保険に加入していると医療費の自己負担は1〜3割ですみます。心強いのは高額療養費制度の存在。これは「1ヵ月の医療費が規定の上限額を超えた際に差額を支給する制度」。下図のように年齢や収入で上限額が定められるため、かなり安くすむのです。

日本人の死因の約半数を占める三大疾病(がん・急性心筋梗塞・脳卒中)保険は加入者が多い保険です。高額療養費の対象外となる保険外診療や投薬治療での通院をする際には効果を発揮します。高額すぎなければ加入するのもいいでしょう。

長期の治療や入院で働けなくなったときの収入を保障する「就業不能保険」も人気です。ですが、国民健康保険以外の健康保険には「傷病手当金」という制度があり、病気やケガで働けない場合は最長1年6ヵ月間、給料の3分の2が支給されます。

就業不能保険に入らなくても収入がゼロになることは避けられるのです。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意