資金繰り表で「お金がある日・ない日」を明確にする

資金繰り表といっても、具体的にはどんなものを作ればよいのでしょうか。

ここは重要なポイントです。一見してシンプルに、現金の流れを理解できる表でなければなりません。月単位の資金繰り表が最低限必要ですが、自社の入出金状況に合わせて、月中で会社に一番お金がある日と、ない日が確認できる表にしてあればベターです。日々管理の日繰り表まで作る必要がある業種や会社もあります。

一番重要なのは、会社に現金がいくらあるか、いつでも把握できるようにすることです。

月単位の現金の管理では不十分なケースもある

月単位の資金繰り表を付けていながら、資金不足でパニックになる場合があります。それは、その会社の現金の流れとして、月単位の管理では不十分だからです。

たとえば、入金が毎月末で、支払いが5日、10日ごとにあり、25日が給与の支払いだとすれば、一番会社に資金がなくなるのは、25日の支払い後ですね。とすると、この日の現金残高が重要なのです。

会社の取引先の数にもよりますが、本来なら、日繰り表と合わせて月次を管理して、先々の資金管理に有効に活かせるようにしなければならないのです。

毎月の資金繰り表を付けて、できれば2~3ヵ月先までのお金の出入り予測をつける。そうすると、たとえば、来月の15日ごろに資金ショートするとわかってくるわけです。

まずは「逃げない」。そして資金繰り表を付けて、資金が不足するタイミングがわかった時点で、社長は資金ショートを一回腹に飲み込んで、誠実に取引先に対する現状の説明と今後の方針を説明する覚悟をしましょう。決して現実から逃げてはいけません。あとは、すでにおわかりですね。お金が足りないのだから、支払いの優先順位をつけていきます。

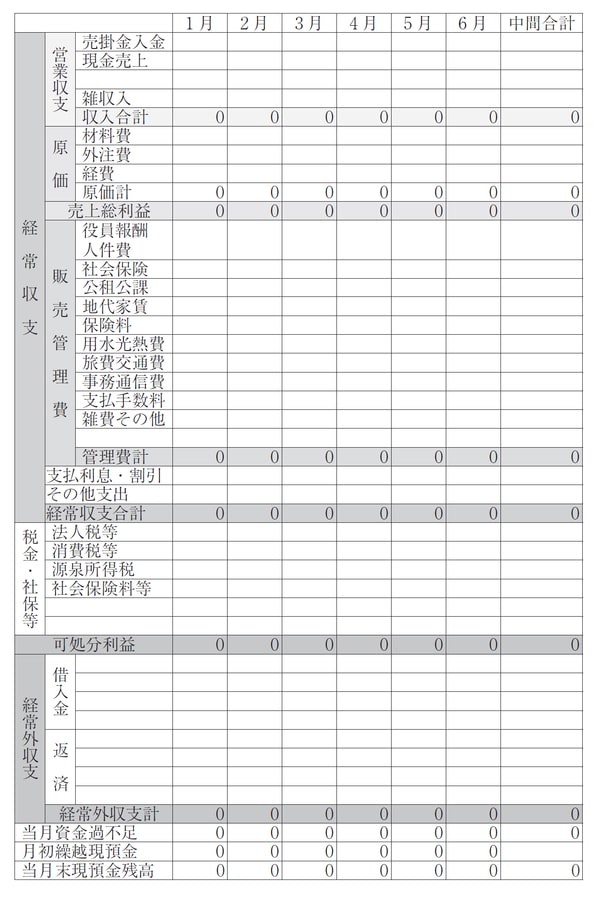

[図表]資金繰り計画書の例