コインランドリー事業は、「節税対策」としても有効

最近、法人や個人事業主の節税対策として、「コインランドリー経営」が注目されてます。

コインランドリー経営による節税は、簡単にいうと、「コインランドリー事業を始めるにあたって、新しく購入した事業用資産の代金について、その年度での即時償却が認められる」というものです。しかも、正しい手順で進めれば、低い税務リスクで節税することができます。

たとえば、3,000万円ほどの初期投資でコインランドリー経営を始めた場合、もし全額を費用計上できたと仮定すると、法人税実効税率35%で計算すると、約1,050万円も節税効果が得られます。

これだけ大きな節税ができるのは、「中小企業経営強化税制」という優遇税制を活用できるからです。

この中小企業経営強化税制とは、中小企業者等の設備投資による企業力の強化や生産性向上を後押しする制度です。中小企業者等が、中小企業等経営強化法の認定を受けた経営力向上計画に基づいて新たな設備を取得し、指定された事業にそれを利用すると、即時償却、または取得価額の10%の税額控除という優遇が受けられる税制です。

この税制は、現在2023年3月31日までの期限付きの税制になります。現時点で制度期限が延長するかどうかはわかりませんが、期限が切れた場合は通常の減価償却計算になり、税制面での優遇がなくなるので、興味がある方は早めに検討することをお勧めします。

ちなみに、この優遇税制は、コインランドリー以外の設備投資にも使えるので、追加で設備投資をするのであれば、検討する価値があります。

コインランドリー経営は、「事業投資」としても魅力

それでは、数ある設備投資のなかでも、なぜコインランドリーなのでしょうか?

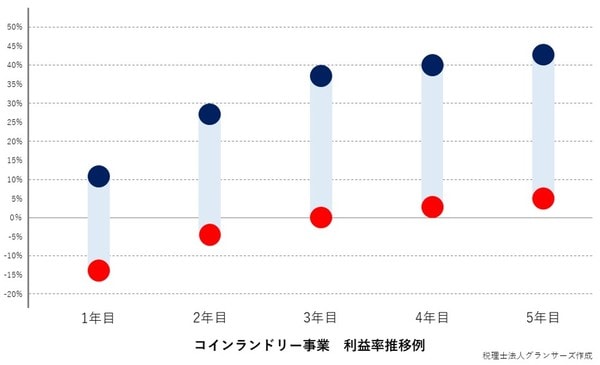

その理由は、「高い利益率」にあります。次のグラフは、私たちの支援先及び提携パートナー様の売上データをもとにしたコインランドリーの利益率の推移例です(極端な外れ値のデータは除いています)。

1年目は利益率5%前後の黒字化を達成できているケースもありますが、赤字スタートも珍しくはありません。2年目になると、赤字割合が減ってきて、上手く軌道に乗った場合は20%前後の利益率を生み始めます。3年目以降は、競合店舗の出店といった環境要因がなければ、ある程度経営が安定してきます。

一方で、3年程度経つと立地差の影響も大きくなるため、ケースごとの利益率にも幅が出てきます。

ちなみに、コインランドリーを運営する経費の内訳は、主に電気代、水道代、ガス代、洗剤代、業務委託の手数料、賃料です。平均600万円ほどかかりますが、初年度もそれ以降もほとんど変わりません。

さらに、ここで紹介している利益率モデルは、コインランドリー運営自体に直接関わる必要がなく、コンサルティング会社への委託料も含んだものです。物件選びや、開業の準備、事業に使う洗濯機・乾燥機等の設置や購入から、開業後の店舗運営やマーケティングまで全て任せることができます。

なお、平均すると1年目から黒字化するのは約3分の2で、3分の1は赤字からのスタートになります。しかし、1年目が赤字のコインランドリーでも、3年目までにほとんどが黒字転換を果たしています。その結果、10年間の平均利回りは約9%という実績が出ています。

平均利回りが約9%の場合、単純計算すると約9~11年で初期投資額を回収できる計算になります。また、減税効果をフルに活用できた場合、投資額の回収期間は7年程度まで短縮できる可能性もあります。

このように、コインランドリー運営は、節税効果だけでなく、事業投資としても魅力があるものといえます。