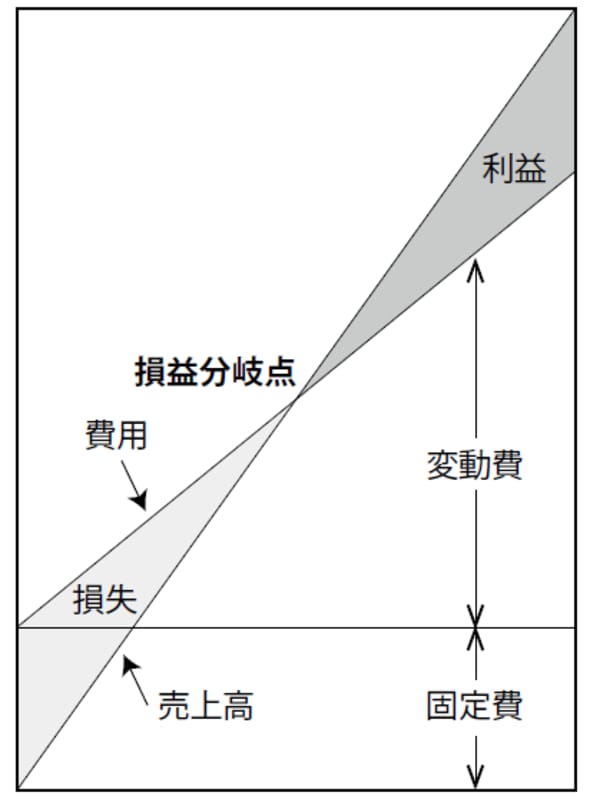

損益分岐点を上回る売上高を確保すれば利益は出る

動物病院の経営を軌道に乗せ、確実に利益をあげていくためには、「損益分岐点」の観念をしっかりともつことも大事になります。損益分岐点とは、「売上高」から「費用」を引いた数字がゼロとなるポイントのこと、言い方を変えれば「そのポイントを上回る売上高を確保すれば利益が出る」ポイントのことです。

動物病院が利益をあげるためには、売上高を向上させて、損益分岐点をクリアすればよいわけです。それが難しいようであれば、「固定費」もしくは「変動費」を削減することを検討しましょう。

「固定費」とは、売上高の大小に無関係に発生する費用です。売り上げがゼロでも固定費はかかります。動物病院の場合には、テナントの家賃、スタッフの人件費、リース料、固定資産税などが具体例として挙げられます。

一方、「変動費」とは、売上高の増加にしたがって変動する費用です。薬剤や外注検査費などが代表例です。これらの「固定費」「変動費」が削減されることによって、損益分岐点は下に下がり、その結果、利益が拡大することになります。

【図表 損益分岐点のイメージ】

税負担を軽減する「減価償却」を活用する

税金に関しては「“減価償却”という言葉をよく聞くが、意味がよくわからない」という人がいます。減価償却はその仕組みを上手に使うことによって、税負担を軽減することが可能となりますので、ぜひ基本的な知識は押さえておきましょう。

まず、税法上、事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などのように、一般的に時の経過などによってその価値が減っていく資産は「減価償却資産」と呼ばれています。

そして、この減価償却資産を取得する際に要した金額は、取得したときに全額必要経費になるのではなく、その資産の使用が可能な全期間にわたって分割して必要経費とするのが適切であると考えられています。

減価償却とは、このような考えをもとに減価償却資産の取得に要した金額を、一定の方法によって各年分の必要経費として配分していく手続きなのです。言い換えれば、資産の価値の減少を一定のルールに基づいて、各年度に配分する仕組みのことです。

たとえば、動物病院で医療機器を100万円で購入したとしましょう。これを取得した事業年度に全額費用として計上するのではなく、医療機器の使用可能期間にわたって100万円を配分していくわけです。減価償却の具体的な方法としては、定額法と定率法の二つがあります。

まず、定額法とは、毎期一定の額を償却する方法です。一方、定率法とは、最初のうちは多く、その後次第に少なくなるように償却していく方法です。建物については定額法によらなければなりませんが、それ以外のものについてはどちらかを自由に選べます。

具体的には、個人の場合は定額法が原則となっており、届出をすることによって定率法を選択できます。一方、法人の場合は定率法が原則となっており、届出によって定額法に変えることができます。なお、減価償却資産が利用に耐えられる年数(法定耐用年数)は省令で定められていますが、省令は改正されることもあるので、十分な注意を払う必要があります。