●米経済対策発表後、米長期金利は低下しドル安が進行したが実質ベースでの金利低下は小幅。

●3月中旬から投機筋による円売りが加速、足元のドル安・円高は、このポジション調整によるものか。

●移動平均線はドル高・円安トレンドの強さを示唆、ドル円はこの先、110円から115円のレンジへ。

米経済対策発表後、米長期金利は低下しドル安が進行したが実質ベースでの金利低下は小幅

ドル円相場について、年初からの動きを振り返ると、1月6日に一時1ドル=102円59銭水準をつけた後、米長期金利の上昇などを背景に、ドル高・円安の流れが強まり、3月31日には110円97銭水準に達する場面もみられました。しかしながら、4月に入ると、ドル高・円安の動きは一服し、4月7日には109円58銭水準まで、ドル売り・円買いが進みました。

3月31日は米大型経済対策の公表日でしたが、2兆ドルの支出は増税で賄われることが確認されると、米10年国債利回りは同日から4月7日まで6.7ベーシスポイント(bp、1bp=0.01%)低下し、これがドル売り・円買いの一因になったと推測されます。ただ、6.7bp低下の内訳は、期待インフレ率の低下が3.1bp、実質金利の低下が3.6bpとなっており、実質金利ベースでは、それほど強いドル安・円高要因ではないように思われます。

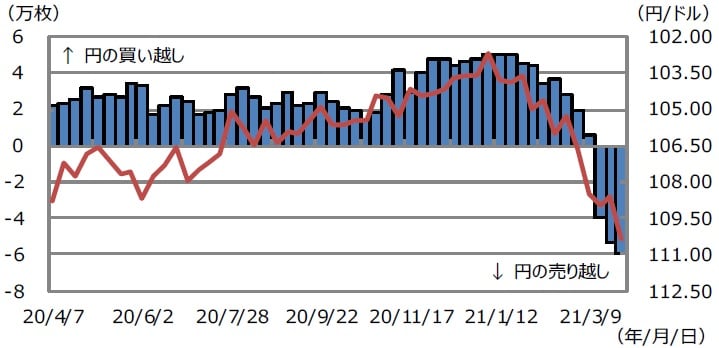

3月中旬から投機筋による円売りが加速、足元のドル安・円高は、このポジション調整によるものか

また、フェデラルファンド(FF)金利先物市場が織り込む2022年の利上げ回数をみると、米大型経済対策が公表された3月31日時点では0.78回程度でしたが、4月7日時点では0.74回程度と、利上げの織り込み度合いの変化はごくわずかでした。つまり、今回の経済対策は、市場の利上げ予想を基本的に変えるものではなく、少なくともドル安・円高を強く促す材料ではないと考えられます。

このように、足元の米実質金利や米利上げ予想の動きを踏まえると、ドル安・円高が進む余地はあまりないように思われます。そこで、次に、通貨先物取引における投機筋の円ポジションに目を向けると、1月下旬から買い越しが縮小し始め、3月中旬以降は一気に売り越しに転じていることが分かります(図表1)。つまり、4月に入ってからのドル売り・円買いの動きは、投機筋のポジション調整によるところが大きいと推測されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

移動平均線はドル高・円安トレンドの強さを示唆、ドル円はこの先、110円から115円のレンジへ

一般に、為替取引におけるポジション調整は比較的短期間で終了するため、米実質金利が下げ渋り、来年の米利上げ織り込みに大きな変化がみられない現状では、投機筋が再び円売りポジションを構築することも想定されます。なお、直近3月30日時点での円の売り越しは59,481枚(1枚=1,250万円)ですが、2017年11月14日には135,999枚を記録しており、これと比較すれば、まだ円売り余力はあるとみられます。

一方、テクニカル分析では、25日移動平均線が2月上旬に75日線を、3月上旬に200日線をそれぞれ上抜け、また、75日線も3月下旬に200日線を上抜けており、ドル高・円安トレンドの強さが示唆されています。ドル高・円安方向の次の目安は、111円71銭水準(2020年3月24日高値)や、112円23銭水準(同年2月20日高値)などであり、110円から115円のレンジに進む公算が大きいと思われます(図表2)。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ドル高・円安は終了か継続か』を参照)。

(2021年4月8日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト