●実際の分け方は遺言や相続人の話し合いによる

一般的に「相続」による遺産の承継にあたっては、「法定相続分」で分けるイメージがありますし、そのように分けるケースも多いでしょう。また、金銭債権などの可分債権については、相続と同時に法定相続分によって各相続人に帰属します。

しかし、実際には法定相続分どおりに分けなければならないわけではありませんし、そうならないケースも少なくありません。

例えば、被相続人が有効な遺言を残していた場合、相続人以外(血縁関係のないアカの他人や法人など)でも遺産を受け取ることができます。これを「遺贈」といい、遺言によって遺産を受け取る人を「受遺者」と呼びます。

また、生前に被相続人との間で、被相続人の死亡を条件とする贈与契約が結ばれていれば「死因贈与」となり、贈与の相手方(受贈者)が遺産を受け取ることも可能です。

相続財産はもともと亡くなった人(被相続人)のものであり、被相続人の意思を尊重しようというわけです。ただし、遺言や死因贈与契約があったとしても、相続人には「遺留分」として最低限度の相続分が認められています。

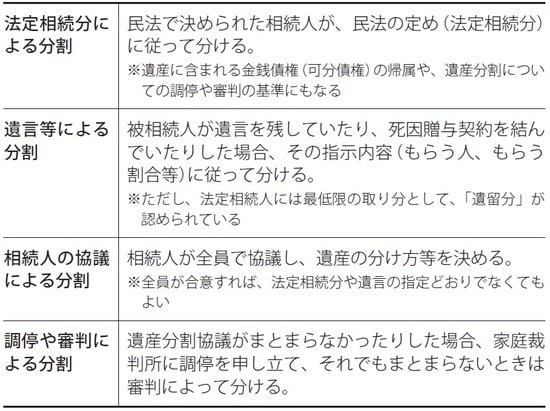

以上をまとめると、相続財産の分け方としては次の4つのパターンがあります。このほか、被相続人の財産の維持・増加に特別の貢献をした相続人については「寄与分」、同じく被相続人の財産の維持・増加に特別の貢献をした親族(相続人以外)には「特別寄与分」が、相続財産の分け方において考慮されるケースもあります。

税理士法人チェスター

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】