住宅1軒程度の資産でも、相続税がのしかかる時代に

「相続するときになってから考えればいいんじゃない?」

「いつも頼んでいる税理士さんがいるから大丈夫」

相続税について、このように考えている人は多いのではないでしょうか。

確かに、相続ということ自体、一生の間にそう何回もあることではありません。以前は、相続税を納めなければならない人も、それほどいませんでした。

しかし、いまや状況は様変わりしています。特に2015年(平成27年)、相続税の計算において相続財産の評価額から差し引かれる「基礎控除額」が、それまでと比べて4割も引き下げられました。

基礎控除額が引き下げられたということは、それだけ相続税を納めなければならない人が多くなったということです。実際、都市部であれば、戸建ての自宅ぐらいしか相続財産がないというご家族でも、相続税を納めなければならないケースが出てきたのです。

もう相続税は「資産家や富裕層の税金」とはいえない

●これから日本が迎える「大相続時代」

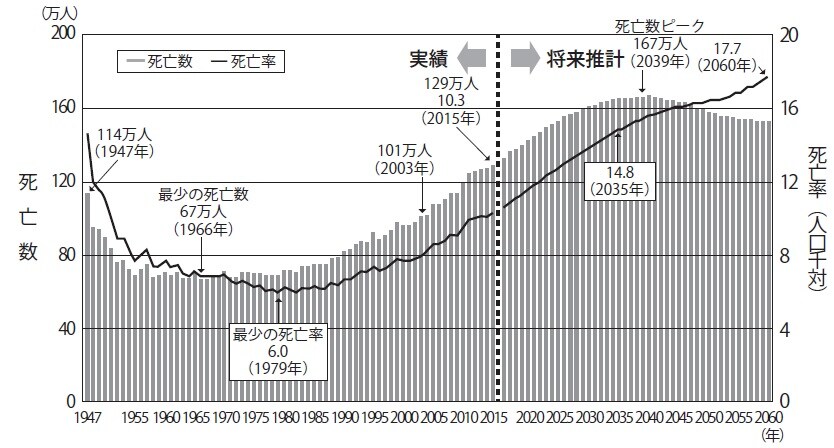

高齢化が進む日本では、2019年(令和元年)に138万1,098人が亡くなり、戦後最多を更新しました(出生数は86万5,234 人で過去最少)。

国立社会保障・人口問題研究所の推計では、死亡数は2039年に167万人でピークを迎えますが、その後もしばらく150万人前後の水準が続きます。

人が亡くなると必ず起こるのが「相続」です。日本ではこれから20年以上にわたり、毎年140万件から最大170万件近い相続が発生する見込みで、まさに「大相続時代」を迎えようとしているといっても過言ではないでしょう。

●基礎控除の引き下げで相続税の申告が急増

民法で定められた相続人は、相続開始のときから、亡くなった人(被相続人)の財産に関するいっさいの権利義務を承継します。

また、被相続人から相続財産を受け継いだ人は、相続財産の課税価格の合計額(遺産総額)が基礎控除額を超える場合、相続税の申告や納税を行う必要があります。

もともと相続税は1905年(明治38年)に導入され、戦後の大幅な改正を経て、現在に至っています。「富の再分配」等を目的としており、かつては資産家や富裕層にしか関係ないものというイメージがありました。

しかし、2015年(平成27年)に基礎控除額が4割引き下げられ、相続税の申告を行うケースが大幅に増えたのです。

死亡数に対する相続税の申告書を提出した被相続人(死亡者)の割合は、基礎控除額の引き下げ前には4%程度だったものが、8%台に跳ね上がりました。

地価が高い東京国税局の管轄地域に限れば、以前の7%台が13%を超えるようになり、さらに東京都に限れば課税割合は16.7%、つまり亡くなった6人に1人の割合で相続税の申告書を提出していることになります。

相続税は誰にとっても身近な税金となっています。