覚えておくべき「相続人」の範囲と順位

●残された親族の顔ぶれによって相続人は異なる

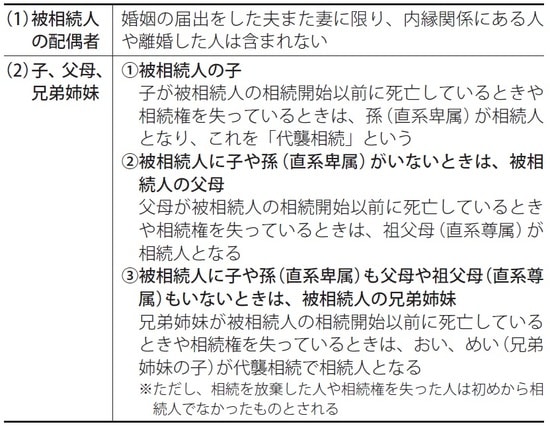

相続では亡くなった人を「被相続人」、その財産上の地位を引き継ぐ人を「相続人」や「受遺者」といいます。誰が相続人になるか、その範囲と順位について民法では次のように定めています。

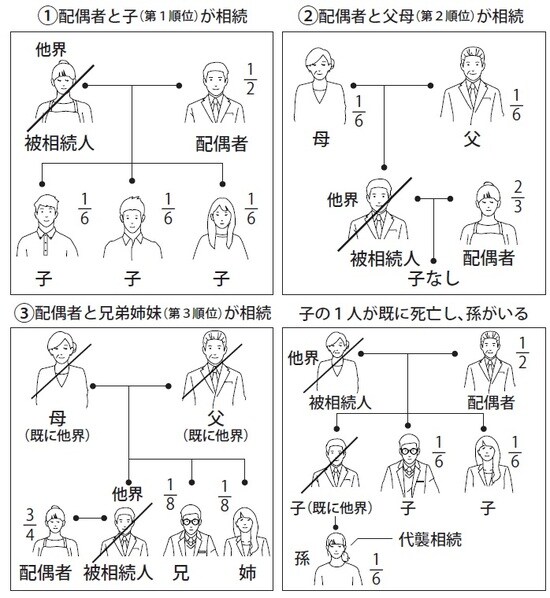

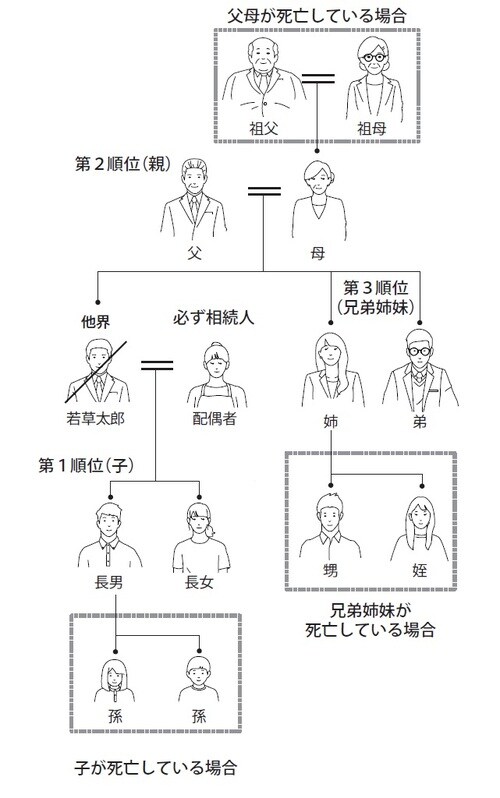

このように、相続人(法定相続人)の顔ぶれはケースによって異なります。配偶者は存命であれば必ず相続人になりますが、子、直系尊属、兄弟姉妹はこの順で、先順位の相続人がいないときに限り、相続人となるのです。

なお、被相続人の子は、配偶者との間の子はもちろん、配偶者以外との間の子(法律上の推定や認知が必要)も相続人となり、相続分は同じです。

以前の民法では、嫡出でない子の相続分は嫡出子の2分の1とされていましたが、2013 年の最高裁判決で違憲とされ、その後、民法も改正されました。

また、被相続人の子が亡くなっていても、その子(被相続人から見れば孫)がいれば、「代襲相続」といって孫が相続人になります。孫も亡くなっていて、その子(被相続人から見ればひ孫)がいれば、「再代襲相続」で相続人となります。

●相続人の顔ぶれによって法定相続分も異なる

相続は被相続人の死亡によって開始し、相続人は相続開始のときから被相続人の財産に関するいっさいの権利義務を承継します。ただし、扶養を請求する権利や文化功労者年金を受ける権利など被相続人の一身に専属していたものは承継されません。

民法では、さらに相続人の顔ぶれによって相続分(法定相続分)を定めています。

具体的には、配偶者と子が相続人の場合は2分の1ずつ、配偶者と親の組み合わせなら配偶者が3分の2、親が3分の1です。配偶者と兄弟姉妹の組み合わせなら、配偶者が4分の3、兄弟姉妹が4分の1となります。

なお、相続人が配偶者のみ、子のみ、親のみ、兄弟姉妹のみの場合は、相続分は1分の1です。また、それぞれ子が複数、親が複数、兄弟姉妹が複数いる場合は均等に按分します。