「プライベート・エクイティ」…未公開企業の株式

プライベート・エクイティは、公開市場で取引されていない利益持分に対する投資をすべて指すが、狭義には未公開企業の株式を指すのが一般的である。

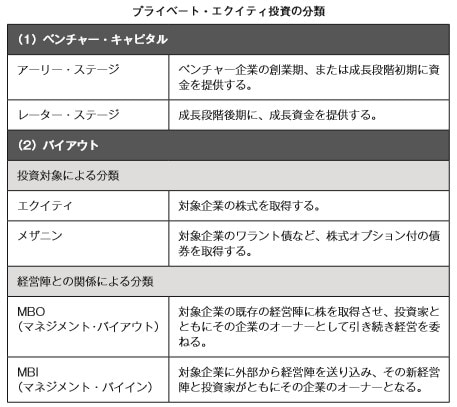

プライベート・エクイティ投資は、ベンチャー・キャピタルとバイアウト・ファンドに大別できる。ベンチャー・キャピタルは創業後間もないベンチャー企業などに投資するのに対し、バイアウト・ファンドは既存株主から株式を買収する。

ベンチャー・キャピタル投資は、米国では1960年代頃より広がりはじめ、1980年頃から大きく拡大した。ベンチャー・キャピタルはベンチャー企業に資金を提供し、経営は企業の創業経営者に一任し、株式上場(IPO)によって回収を図るのが一般的である。

バイアウト・ファンドは1980年代以降欧米で活発化した。未公開企業株式のマジョリティを取得し、積極的に会社経営にも参画していくのが特徴である。買収後に、経営改善や資本再編等により企業価値を向上させ、買収企業の株式公開や転売により投資元本の回収と利益を狙う。

買収時の資金を借入などで賄うことが多いため(LBO)、バイアウト・ファンドのことをLBOファンドと呼ぶこともある。

また、経営者を買収企業に派遣するなど、ハンズオンで企業の成長に取り組むことが、ベンチャー・キャピタルとは異なる、バイアウト・ファンドの特徴である。

プライベート・エクイティの場合、投資した未公開企業の株式が上場もしくは転売されるまで、少なくとも4~5年かかるのが一般的である。

つまりプライベート・エクイティ・ファンドでは、投資を回収し利益を享受するためには、他の運用形態よりもはるかに時間がかかり、また流動性も非常に低いという短所がある。また、投資対象資産の市場性が乏しいことから、時価評価が容易でないことにも留意が必要である。

「不動産投資」…REIT(不動産投資信託)が代表的

米国では、1980年代、不動産分野は金融ビジネスとして投資銀行の主要な業務分野のひとつとなるほどの成長を遂げ、株式会社形態のいわゆるREIT(Real Estate Investment Trust)をはじめとする不動産投資商品が投資家向けに供給された。

一方、日本では建設会社・デベロッパーが資金調達と物件取得を行うため、不動産は金融商品や金融投資物件として確立されていない。

しかし、不良債権問題もあって、不動産業界でも、米国型の物件取得と資金調達の分業型ビジネス、コンサルティング、開発、保有、ファイナンスといった不動産事業の再構築が急速に進展する可能性がある。

不動産流動化の最大の原動力は、不動産という資産を、バランスシートからオフバランス化して、企業の信用力を改善することにある。流動化された不動産は、以下のスキームを用いて証券化が図られる。

まず、不動産特定共同事業法に基づき、不動産を信託形式または組合方式で管理し、不動産所有権を「小口化」して投資家に販売する方式がある。

匿名組合方式を利用したマンションや戸建て住宅分譲も増加している。匿名組合の長所は、設立コストが安く、投資家は出資分の有限責任を負うだけである。短所は、資産の入替えができないこと、営業者からの倒産隔離がないこと等が挙げられる。

「不動産の証券化」は、「特別目的会社(SPC)法」に基づき、SPCが発行する資産担保証券(ABS)を投資家に販売するスキームである。

ABSは証券取引法上の有価証券であり、投資家保護の対象となる。このスキームでは不動産はSPCに売却され、SPCはその不動産をエクイティ(出資・株式型)とデット(借入・社債型)に分解・小口化する。これが不動産担保証券(ABS)であり、通常の不動産物件より流動性が高い。

不動産証券化では、米国のREIT(不動産投資信託)が知られる。

REITはそれ自体が投資家に配当やキャピタルゲインをもたらす仕組みになっている。上記のSPCとの相違点は、会社型投資信託として米国ではREITの過半が上場しており、一定の流動性を確保している点だ。不動産投資ファンドは、不動産特定共同事業法、SPCによる証券化、REITという順序で発展していくことが期待される。

不動産証券化商品の多くはデットを証券化したもので、エクイティ部分はオリジネーターが保有したまま、投資家の手に渡っていないのが実態である。いまだ市場が未成熟で、流動性が低い点が指摘されている。