がん保険・三大疾病保険の特徴

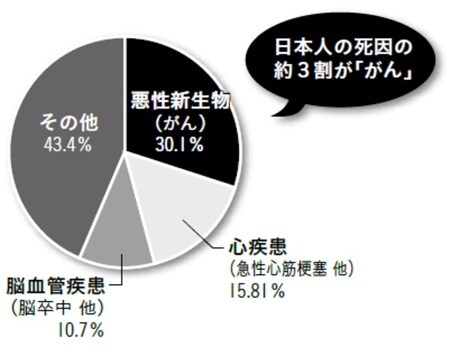

がん保険や三大疾病保険は、医療保険とは違い、商品によっては診断された時点で一時金がもらえます。つまり、何百万円という単位のまとまったお金を、ドカンと一気に受け取れるのです。

入院日数は関係ないですし、使い道も自由です。その点が、原則として入院しない限りはお金がもらえない医療保険とは違います。よって、通院治療の際にも役立てることができるのです。

その分、医療保険よりも保険料は高くなりますが、がんになったときに本当に役に立つ保険を求めるなら、こちらを選ぶのが正解でしょう。

商品数が少なく保険料が高い、民間の「介護保険」

がんと同じくらい高額な出費が予想されるのが、要介護状態になることです。アルツハイマー病や、重篤な病気の後遺症などで、要介護状態になってしまう可能性は誰にでもあります。自分自身だけでなく、配偶者、あるいは親の介護費用を負担する可能性がある人もいるでしょう。

24時間介護が必要になれば、家族は大変な苦労をすることになります。なるべく外部に協力を求めるためには、たくさんのお金が必要になってきます。

そんなとき、民間の第三分野保険である介護保険で備えるという方法もあります。ただ、こちらはがん保険などとは異なり、商品数が少なく、しかも保険料が高くなっています。したがって、保険で介護に備えることは、あまりおすすめできません。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】