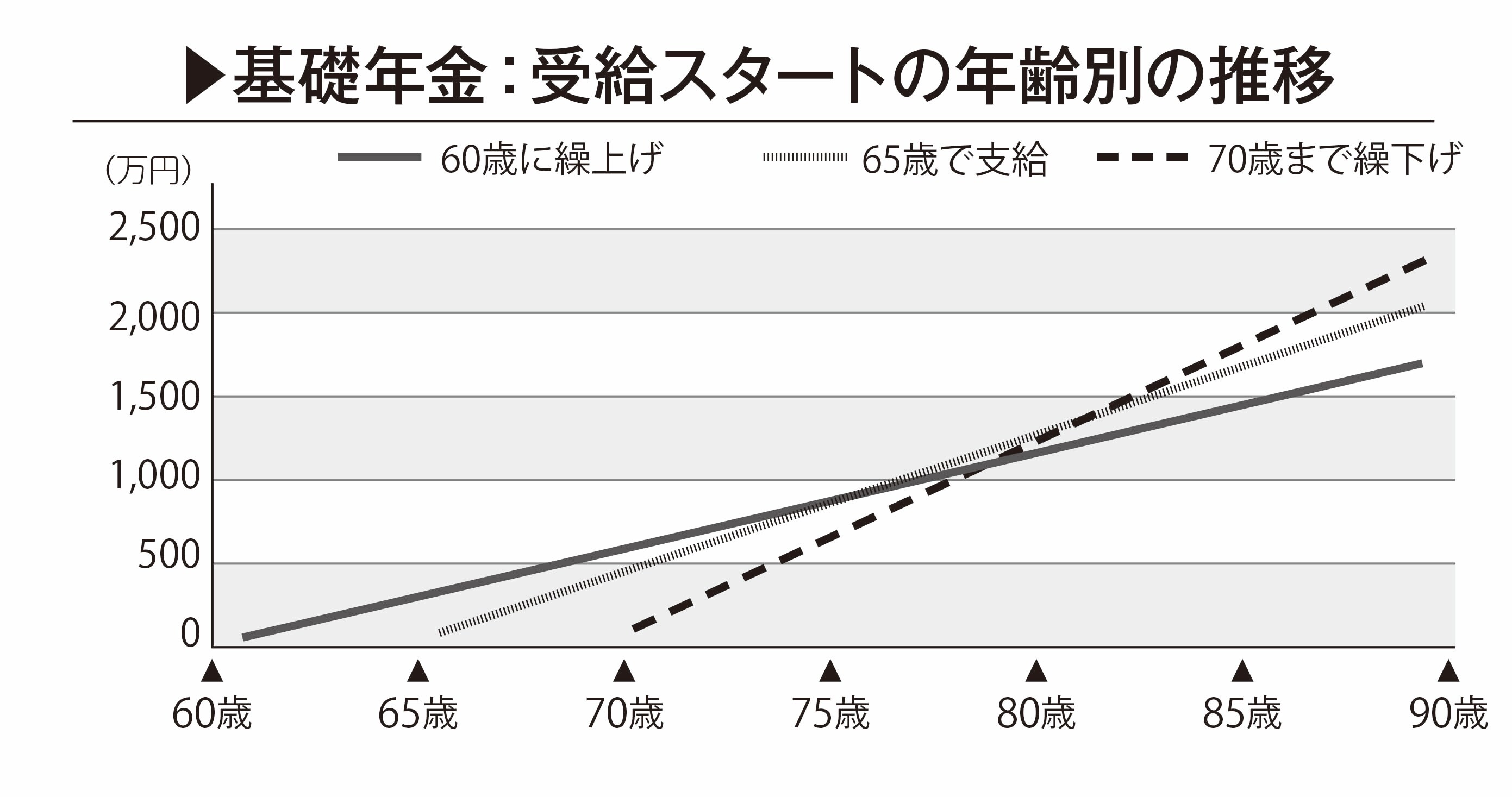

75歳まで繰下げると、最大84%の増額になる

「繰下げ受給」は長寿時代にあった方式

これに対して、繰下げ受給は年8.4%の増額になります。70歳まで繰下げると42%の増額になり、増額された年金を一生涯受け取ることができます。

おわかりですね。受給開始を早めれば年金が減らされ、遅らせれば増えるわけです。

たとえば、65歳の受取額が月額20万円(年額240万円)の人が、70歳まで繰下げ受給をすると、月額28.4万円(年額340.8万円)になります。

老後生活の支出が25万円だったとすると毎月5万円の赤字になりますが、繰上げ受給をすると赤字がなくなり、さらに3.4万円の黒字に変わります。これで老後生活は安定することになります。

定期預金の利率が0.002%の時代ですから、公的年金の年8.4%の増額は、ひじょうに高利回りです。投資信託などで運用しようとしても、これだけの利回りは難しいでしょう。公的年金は金融商品ではありませんが、投資信託や株式などで資産運用するより、ずっと安全で高利回りな商品といえるのです。

さらに2020年に年金改革法が成立し、2022年4月から75歳まで繰下げが可能になります。75歳まで繰下げると、最大84%の増額です。年金が倍近くになる計算です。

もっとも、長生きしてこそ繰下げ受給の恩恵を受けることができます。その損益分岐点は11年11か月です。68歳から受け取れば80歳以降、70歳からなら82歳以降が得になります。75歳まで繰下げたとしたら、87歳が損益分岐点になります。

75歳まで繰下げで得するかどうかは、女性のほうが長生きなので有利なのですが、男性は平均寿命を超えているため、微妙ともいえます。繰下げ受給は、いつ受給を開始してもいいという、とても柔軟な制度です。何歳まで繰下げるかは、自分の老後資金と健康状態を見ながら決めればいいと思います。

つぎに、繰下げ受給の柔軟な制度について、もう少し詳しく説明します。

繰下げ受給の制度をうまく使いこなす知恵

繰下げ受給の手続きは、65歳以降に「老齢基礎年金・老齢厚生年金 支給繰下げ申出書」を提出します。公的年金の請求書を提出しなければ、自動的に繰下げ受給になるのですが、受給資格の時効の関係もあるので提出をしておきましょう。

この申請書に、「いつから年金を受け取るか」を記入する欄はありません。期間内であれば、いつ支給を開始するのも自由です。

たとえば、70歳まで繰下げ受給をしようと思っていても、途中で年金を受け取ることができます。繰下げ受給をやめる場合には、2つの方法があります。具体例をつかって説明をしましょう。

たとえば、70歳まで繰下げ受給をしようと考えていたとします。しかし、68歳の時点で老後資金が少なくなってきました。このままでは不安になってきたので、やはり年金を受け取りたい……といった展開もあると思います。この場合は、68歳からの受け取りになりますから、増額された年金額を一生涯受け取ることができます。

また、68歳のときに要介護になってしまい、まとまったお金が必要になった場合は、それまでの年金未支給分を一括で受け取ることもできます。ただし65歳の時点での年金額で計算されます。そして、それ以降も65歳での年金額を一生涯受け取ることになりきます。このように融通のきく制度なのです。

また、公的年金には老齢基礎年金と老齢厚生年金の二つがありますが、両方を繰下げることも、どちらか一方を繰下げることもできます。

長尾 義弘

ファイナンシャルプランナー

AFP

日本年金学会会員

福岡 武彦

1株式会社ライフエレメンツ代表取締役

税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】