【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

南ア準備銀行:変異ウイルスの感染拡大懸念が残るも政策金利を据え置き

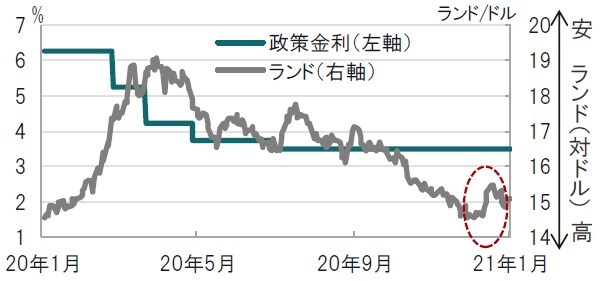

南アフリカ準備銀行(中央銀行)は2021年1月21日の金融政策決定会合で市場予想通り政策金利を3.50%に据え置くことを決定しました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

なお、5人の金融政策決定会合メンバーのうち据え置きを支持したのは3人で、2人は0.25%の利下げを支持し、前回(20年11月)と同じく全会一致は見られませんでした。

どこに注目すべきか:変異ウイルス、ワクチン有効性、予想モデル

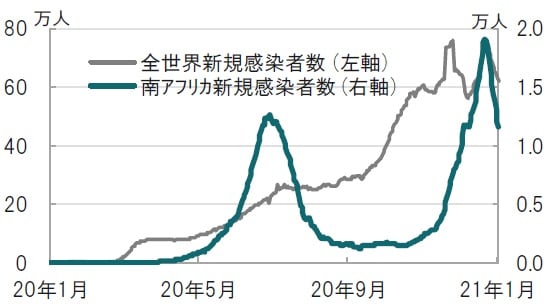

南アの通貨ランドは新型コロナウイルスの影響で昨年年初から急落しましたが、昨年後半は上昇傾向に転じました(図表1参照)。一方、今年年初に一時的ながらランド安局面が見られました。米国金利上昇に加え、南アで変異ウイルス(501.v2)の感染急拡大への懸念などが背景と見られます(図表2参照)。こうした中、南ア中銀はより確度の高い情報を待つ姿勢から政策金利の据え置きを選択しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

南ア中銀が確認したい項目は主に新型コロナウイルスの感染者動向と変異ウイルスに対する既存のワクチンの有効性であると見ています。

南アの新規感染者は、昨年11月頃から拡大傾向で、現在第2波となっています。南ア保険当局は第2波の背景として変異ウイルスが感染拡大を加速させた可能性を指摘しています。南アの変異ウイルスは感染力が強いとも考えられています。ただ、外出制限など南ア当局の迅速な対応もあり、新規感染者数は足元減少しています。南ア中銀は金融政策の決定にあたり感染動向の推移を注意深く見守る姿勢です。

もうひとつは変異ウイルスに対する既存のワクチンの有効性です。英国の研究などが南アの変異ウイルスに対しワクチンの効果が低い可能性を指摘しています。南ア中銀は現段階では科学的な根拠が不十分として、最新の判断を待つ姿勢です。南ア中銀の経済シナリオには変異ウイルスの悲観的な要因を反映させていない段階と見られます。

そこで現在の南ア中銀の経済シナリオを確認すると、21年の成長率予測を前回(11月会合時点)の+3.5%から+3.6%に上方修正しています。声明でもワクチン接種の開始による景気回復への期待が述べられています。

次に21年のインフレ率予想は、前回の+3.9%から+4.0%に、また22年も前回の+4.4%から+4.5%にそれぞれ引き上げています。今後の利上げを示唆する内容です。南ア中銀が政策金利の目安とする四半期予想モデルを見ると、従来の21年後半に2回の利上げという予想から、今回は21年4-6月から2回利上げと3ヵ月時期だけが前倒しとなっています。

南ア経済は内需は弱く、失業率は20年7-9月期に30.8%となったように回復ペースは鈍くなっています。南ア中銀の政策会合で2名が利下げを支持したのも根拠があってのことと見られます。ただし、市場の利下げ観測が高まった年初にランド安が進行したように、南ア中銀が金融緩和姿勢を強めれば通貨安を伴うリスクも想定されます。当面は据え置きを維持しつつ、利上げの可能性を示唆し続ける展開が想定されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『変異ウイルスに直面する南ア中銀の金融政策』を参照)。

(2021年1月26日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策