バツイチで、内縁の妻との間に子どもがいる

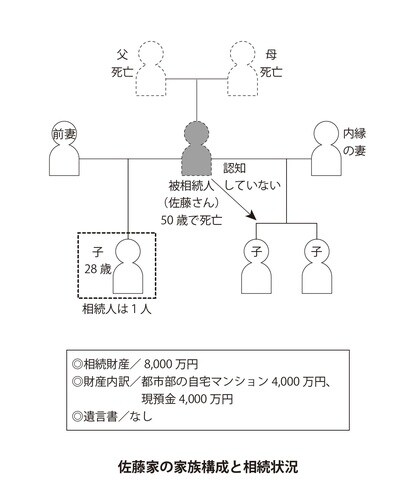

長男の佐藤さんの両親はすでに他界しており、今回、その佐藤さんが50歳という若さで亡くなりました。佐藤さんは前妻との間に子どもを1人授かり、その後、離婚しています。そして婚姻関係を結んでいない内縁の妻との間に2人の子どもをもうけ、4人で暮らしていました。

佐藤さんの内縁の妻は、自分と2人の子どもが相続できると思っていましたが、佐藤さんの元妻の子ども(28歳)が相続人として現れ、「自分が第1順位の相続人だ」と主張してきたのです。

(※写真はイメージです/PIXTA)

まず前提として、佐藤さんは生前、内縁の妻との間に生まれた2人の子どもを認知していませんでした。認知とは法律上、婚姻関係にない男女の間に生まれた子どもを父親が「自分の子どもである」と認めることをいいます。

この認知がなされていない場合、内縁の妻との間に生まれた2人の子どもは相続人とみなされません。さらに佐藤さんの妻も婚姻関係を結んだ夫婦ではなく、内縁関係だったため、法定相続人とは認められないのです。よって、被相続人である佐藤さんの相続人は元妻との間の子ども1人だけになるのです[図表]。

[図表]佐藤家の家族構成と相続状況

したがって何も対策をせずに相続を迎えた場合、佐藤さんの財産全額を元妻の子どもが相続することになります。ちなみにこの場合の相続税額は680万円となります。