医療費の負担増が「医者離れ」を加速させる

今、病院の経営そのものが以前より難しくなってきています。

(画像はイメージです/PIXTA)

病院経営が難しくなっている要因の1つには、診療報酬の引き下げがあります。平成14年度から18年度にかけては、史上最大の下げ幅のマイナス改定が行われました。その後、何とかプラスに転じはしたものの、平成14年以前の報酬レベルには回復せず、平成26年には再びマイナス改定が実施されました。平成28年度の改定では、診療報酬本体は0.49%のプラス改訂ですが、これに薬価のマイナス1.22%、材料価格のマイナス0.11%を加味すると、全体では、0.84%のマイナス改定になります。ほんの数パーセントとはいえ、経営に与える影響は小さくありません。

その一方で、消費税は平成26年度に8%、平成31年度に10%に引き上げられました。病院の利益は、さらに圧縮されていく一方です。

要因の2つ目として、高齢者の医療費負担が上がったことがあります。平成26年4月以降に70歳になられた高齢者を対象に、医療費の窓口負担が2割に引き上げられました。現役並みの所得がある高齢者は3割負担です。また、介護保険の制度改正による負担増も平成27年8月から始まりました。医療費の普段増を理由に受診を控える「医者離れ」が、高齢患者の間で増えています。

さらに3つ目として、「競合との患者の取り合い」が挙げられます。病院経営が長くなると地域に競合ができ、患者の取り合いになって集客が伸び悩むことがあるのです。

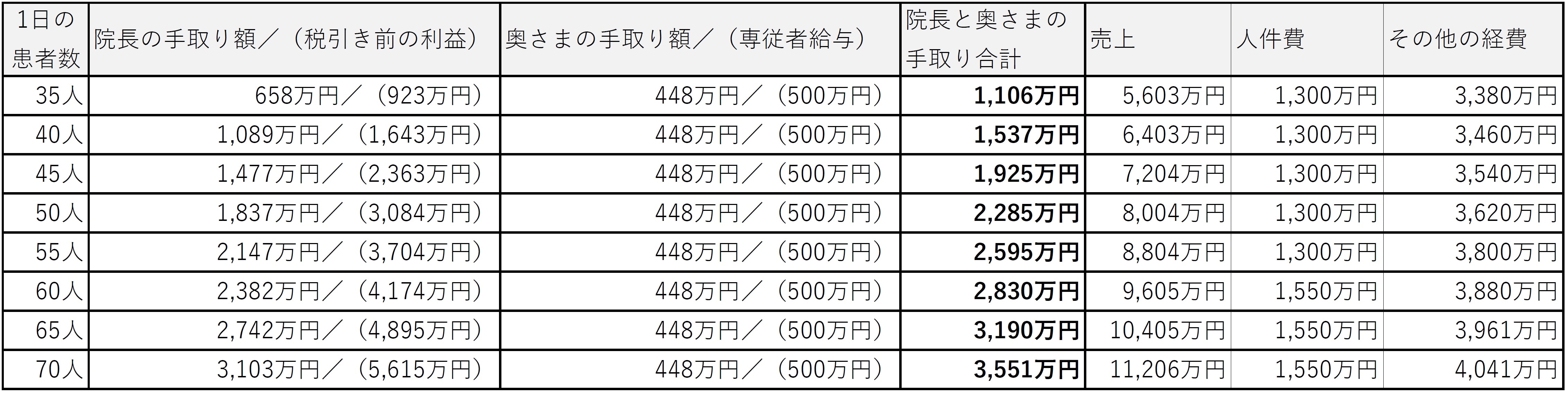

一般に、開業医の収入は開業して5~9年でピークを迎え、以降は右肩下がりにだんだん落ちていく傾向にあります。院長自身の高齢化による自然な診療縮小も背景として考えられますが、いずれにしても、患者数の減少は、そのまま病院の利益に直結します。患者が一日平均で5人減ると、年間の利益(税引き前)は720万円減るという試算すらあります。

ほかにも、在宅医療の診療報酬改定は、看護必要度基準の変更など、医療を取り巻く財政や環境は大きく様変わりしています。それらはいずれも病院経営を楽にする方向ではなく、難しくする方向のものばかりです。団塊の世代が75歳以上の後期高齢者になる「2025年問題」を控えて、医療費の圧縮傾向は今後さらに加速していくものと予想されます。

病院の経営難や赤字化が増えるということは、わが子に承継すべき病院そのものが、倒産などによって消滅してしまう可能性が高まることを意味します。

いかに経営を安定させ、病院を永続していくかということも、広い意味で医業承継の一環といえます。傾きかけた病院を子に継がせるのではなく、集中力があり利益率の高い病院を継がせるにはどうすればいいか。開業医の親はそういったことも考えなくてはならない時代になってきたのです。

※税制等、データは書籍刊行当時のもの

腹を据えて取り組むべき開業医自身が相続対策に無関心

相続のカウントダウンはすでに始まっています。今、元気だからといって、明日も元気だとは限りません。突然、病気になることもあれば、事故や災害に遭うリスクもゼロではないのです。悠長に構えていると、身構える前に相続のときが来てしまうかもしれません。

実際の相続がいつ来るかは誰にも断言できませんが、ひとつ間違いなくいえることは、年齢が上がれば上がるほど、相続が起こる確率は高まるということです。今こうしている一分一秒の間にも、私たちは相続に向かって進んでいます。時間がなくなる前に、できるだけの対策や準備はしておくべきです。

ただ、日々の診療と並行して相続対策を進めることは、開業医にとって非常に負担が大きいといえます。真面目な開業医ほど医業の手を抜けないので、「患者さんを診察、治療するので手いっぱい」「病院を維持するだけで精いっぱい」となってしまい、相続対策がどんどん後回しになってしまうのです。

多くの開業医が何の相続対策もできていない要因には、「相続に対する危機感がない」こともありますが、「日々の医業が忙しくて手が回らない」という問題も大きいのです。

そうした理由や事情はよく理解できますが、相続対策は放っておいても片付きませんし、勝手に消えてもくれません。むしろ、放っておけばおくほど取れる対策の選択肢は減り、講じた対策の効果は発揮されにくくなります。

たとえば、贈与は時間をかけてコツコツ繰り返していけば、少ない贈与税で大きな額を移転できますが、時間がないと少ない回数で大きな額を動かすことになり、高い贈与税を負担することになります。それだけ節税の効果が薄れてしまうということです。

そして、いざ相続が起きてしまったら、もういかなる節税策を採ることもできません。相続税が5億円になろうと10億円になろうと、相続放棄をしない限りは納税するほかなくなります。

税理士やコンサルタントなどは相続のサポートをしたり、よりいい方向に導いたりすることはできますが、開業医に成り代わって何かを実行することはできません。開業医本人が真剣に考えて主体的に行動しなければどうしようもないのです。

*本記事は、2016年5月27日刊行の書籍『相続破産を防ぐ 医師一家の生前対策』から抜粋したものです。その後の税制改正等、最新の内容には対応していない可能性もございますので、あらかじめご了承ください。なお、挿入画像は消費税引き上げ前に試算した図表となります。