【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【4】信託検討のポイントと検討課題

<信託のポイント>

①信託設計当初は相談者が生存中で元気なので受益者は相談者とする。

②相談者の相続後、再婚した妻に生活資金を安定的な収入を得られるようにする。

③再婚した妻が亡くなった後、不動産は長男と長女に相続できるようにする。

④相談者は顧問税理士を信頼しているので、今後も家族信託の運営を手助けしてほしい。

⑤顧問税理士には相続税のことも相談しているので、そちらにも配慮してほしい。

⑥信託の終了の時期はいつにするか。

⑦信託終了時の信託財産の帰属権利者を先妻の子どもたちにする。

<信託の内容>

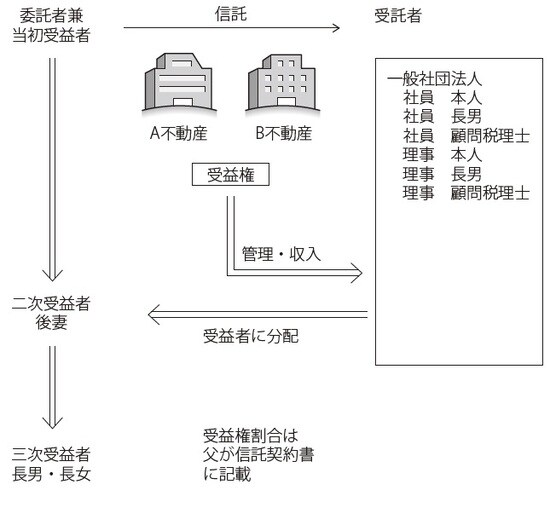

①委託者は相談者とし当初受託者を相談者本人とする自益信託とする

②受託者には一般社団法人を設立して、顧問税理士にも理事として参加してもらう

③相談者に相続が発生後は受益者は後妻に受益権の一部を相続させ安定収入を得る

④一般社団法人を設立して顧問税理士に家族信託の適正な運営を監視させる

⑤後妻が亡くなった時には目的が達成できたので、信託を終了させる

⑥信託終了時の信託財産の帰属権利者は二人の子どもにする

[1]相続後、再婚した妻に生活資金を給付する信託

相談者は自分が元気なうちは、不動産も自分で管理することができるので、賃貸収入も自分で受け取ることができるようにすることができます。家族信託設定時の受益者は相談者本人(委託者かつ受益者の自益信託)、相談者が亡くなったら、相談者の受益権が消滅し、新たに妻と長男が受益者となります。このような遺言代用信託を活用することで、相談者の相続発生の時期を懸念することがなくなります。

相談者が自分で管理することができなくなったような場合や、相続があった場合に後妻の生活に支障がないように相続後は受益権は一部後妻に相続してもらい、賃貸収入が入ってくれば安定収入が確保できます。信託契約では受益者に対して定期的に分配するようにしておけば、後妻は定期的な生活資金を得ることができます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

[2]受託者は一般社団法人

相続者本人、長男と顧問税理士が設立時社員となり、賃貸マンションを受託する目的で一般社団法人を設立し、その一般社団法人が受託者となります。顧問税理士にも入ってもうらうことで、相談者亡き後、長男が突然亡くなり一般社団法人が存続できなくなることを防ぎます。相談者と長男及び顧問税理士が理事となり、信託財産管理の実務を担います。

顧問税理士が理事に就任してくれているので、長男の気が変わって後妻との仲が悪くなったとしても、一般社団法人の運営は適正に行われることが期待されます。

一般社団法人を設立しないで、長男が受託者になったとしても、顧問税理士には信託監督人ように受託者の業務を監視してもらえる職務に就任してもらえれば、相談者は安心することができます。

一般社団法人まで作るというととても手数がかかるように思われがちですが、簡単に設立することができます。一般社団法人は顧問税理士に設立してもらい、毎年の最低運用コストは住民税の7万円だけです。一般社団法人は大変利用価値の大きい組織です。

[3]金融機関の承認が必要

賃貸マンションは建築後短く建築費の債務が残っています。信託設定にともない、受託者の一般社団法人が債務者となるよう債務者変更を行います(信託法21①三)。

検討した信託の仕組みを取引銀行に事前に説明し、債務者変更が可能か、賃貸料を受け取る受託者口座の開設が可能かについて確認する必要があります。

信託による債務者変更、受託者口座の開設の対応可能な金融機関は限られているため、取引銀行が対応不可の場合、対応が可能な銀行を探す必要があります。融資の借換えについては、現在の取引銀行に解約手数料などを支払うことが必要となることもあり、そのコストについても検討が必要です。

[4]受益者連続型信託

このように受益者の承継を何代か先まで指定する信託、つまり受益者が死亡したら、次の人が受益権を取得することが定められている受益者連続信託とします。これは配偶者の認知症・介護対策にも使える手法で、本事例では後妻は認知症などで意思能力を失ってしまっても一般社団法人から生活費や医療費の給付を受けることができます。後妻が亡くなったときには信託が終了として、残った財産は前妻の子どもたちが受け継ぐようにします。

信託ではこのようにして自分の死後に、財産を誰のためにどう使うか、さらに財産を誰から誰のもとへ渡るようにするのか、前もって決めておくことも可能です。本事例では後妻が亡くなった後の相続財産を、長男と長女にどのように引き継がせるかを相談者が決めることが可能です。この時にも相続税の負担に配慮が必要なので、今から顧問税理士から助言を受ける必要があります。

[5]信託はいつまで継続するのか

後妻への老後生活資金の給付が目的なので、相談者は、それを実現する期間にしたいと考えています。信託がスタートしたら、受託者は土地の管理や活用を行うことになりますが、最終的に子どもたちにに受益権が移転した時点で、信託は終了となります。こうすれば、先祖代々の土地は血縁のある子どもたちに確実に承継されることになります。

[6]信託財産の帰属権利者

帰属権利者は長男と長女とします。受託者は引き続き清算受託者として信託の清算業務を行いますが、長男か長女が信託財産を売却し金銭で得ることを希望する場合、清算受託者が信託財産を売却することができるとしておきます。

顧問税理士は、信託の設定から家族信託清算まで長期に渡り関与することが考えられます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

石脇 俊司

一般社団法人民事信託活用支援機構 理事

株式会社継志舎 代表取締役

成田 一正

税理士法人おおたか 代表社員

公認会計士・税理士・行政書士

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策