1980年代終盤からスタートした日本のM&Aの歴史

かつて「身売り」や「敵対的買収」というようなマイナスイメージ先行でとらえられ、M&Aに対する誤解が多く存在しました。M&Aはどのような歴史を経て企業の経営戦略として活用されてきたのか。実際にはどのような段取りを経てM&Aは行われているのか。M&Aを経験したことのない経営者の方には大変わかりにくい部分を本連載では解説していきます。正しい知識を学ぶことで、M&Aを有効活用できれば、間違いなく業界再編の波に上手く乗ることができるでしょう。

1980年代中盤の日本は、バブル経済の真っただ中でした。多くの企業がバブル景気を享受し、業績が右肩上がりに急成長を遂げていた時代です。この時期、他社を買収したり、自社売却を考える経営者はごく稀で、M&Aの存在そのものを知る人はほとんどいない状況でした。

変化したのは1980年代終盤。先陣を切ったのが、1988年、ソニーです。アメリカの音楽大手、コロンビア・レコーズ(現ソニー・ミュージック)の買収でした。これを機に、飛ぶ鳥を落とす勢いだった日本企業のアメリカ企業に対する買収劇がスタートします。続くセゾンが、インターコンチネンタルホテルを買収。翌1989年には、三菱地所がアメリカ経済の象徴ともいわれたロックフェラーセンターを買収。

そして、1990年、当時の松下電器(現パナソニック)によるMCA(ユニバーサル映画)の買収。これらが新聞やテレビなどのメディアでも大々的に取り上げられると、「企業買収」という経営手法の存在を多くの人が知ることとなりました。

日本全体が自信に満ち溢れた時代─しかし、そんな時代も長くは続きませんでした。まもなくして巨大に膨れ上がった日本経済のバブルがはじけると、至るところで多くの不良債権問題が明るみになり、大手銀行を中心に金融機関は大きなダメージを受けることになりました。山一證券や北海道拓殖銀行など、潰れるはずはないと思われていた大手企業が破綻し、実態の伴わない過剰な投資を行ってきた企業は存続の危機に直面します。

バブル崩壊後、景気後退期が始まったとされるのが1991年。およそ25年前に日本M&Aセンターが創業した当初、M&Aはまだ大企業のものとされていました。

バブルがはじけた後、時代が求めたものは「救済型・再生型M&A」でした。その代表例が1999年のフランスの自動車メーカー、ルノーによる日産自動車の買収です。破綻寸前にまで傷を深めた日本第2位の名門自動車メーカーは、苦肉の策としてルノーの子会社になるという道を選択します。

経営を託されたカルロス・ゴーン氏は、倒産寸前だった日産をわずか1年で業績急回復に導きました。矢継ぎ早にグループの世界全体の社員14万8000人の14%に当たる2万1000人をリストラするほか、工場の閉鎖、購買コストの削減などの大胆な「ゴーン改革」を実行し、2001年5月の決算発表の席上では「日産は復活した」と宣言しました。結果として6844億円の最終連結赤字から、3311億円の黒字に転換しました。まさに大成功を遂げたM&Aでした。

報道されるのはわずか数件の派手な買収劇・・・

このような成功劇を目の当たりにしながら、日本企業の多くでは、M&Aに対する反発や偏見があったのは事実です。M&Aには、売り手と買い手の両者が存在します。売り手側の心理を考えると、当時の経営者の多くにとって自社を他社に売却、譲渡することは「経営者としての敗北」を意味していました。一方、買い手側にとっても、世間から「企業を乗っ取る」という悪いイメージを持たれがちで、たとえ友好的な買収でも、業界内での評判を気にする面があったのは事実です。

なぜなら、報道されるのはわずか数件しかない株の買い占めによる大企業の派手な買収劇だけだったからです。そして、バブル崩壊後の1990年代後半から2000年代初頭のM&Aは海外企業による日本企業の買収の時代です。企業の救済型・再生型も多く、外資系ファンドによる買収が行われる例もありました。破綻寸前でいったん国有化された日本長期信用銀行をリップルウッドが買収したことで、日本でも外資系ファンドの存在が知られることになりました。日本国内には企業体力が残っている企業はおらず、企業再生の知見も少なかったため外資に頼るしかなかったのです。

外資系ファンドのやり方は、当時の日本の企業体質に馴染むものではありませんでした。彼らは“ハゲタカファンド”とも呼ばれ、ハゲタカファンドを題材にした小説やドラマが話題になったこともあります。

しかし現実は、日本で当時行われていたM&Aの99%が友好的なM&Aでした。派手な買収劇として世間を賑わせていた敵対的買収は、実際はわずか数件。日本人にM&Aに対する悪いイメージが定着したのは、このハゲタカファンドによるものが大きかったといえるでしょう。

その後、さらにM&Aに対する印象を悪化させる事件が起こりました。M&Aの存在が広く知られることとなったホリエモンこと堀江貴文氏のライブドアによる敵対的買収劇です。

2004年、日本プロ野球の近鉄バファローズの買収騒動で一躍、時代の寵児となった堀江氏は翌2005年、村上世彰氏が率いる村上ファンドと手を組んでフジテレビの親会社であるニッポン放送の株を大量に買い占めます。しかし、この手法はニッポン放送にとっては「敵対的買収」と呼ばれるもので、到底歓迎されるものではありませんでした。

この2件の敵対的買収劇は連日のように報道され、会社の買収など関心のなかった一般市民にまで広くM&Aが知られるきっかけとなったのは、多くの皆さんの記憶にあるでしょう。

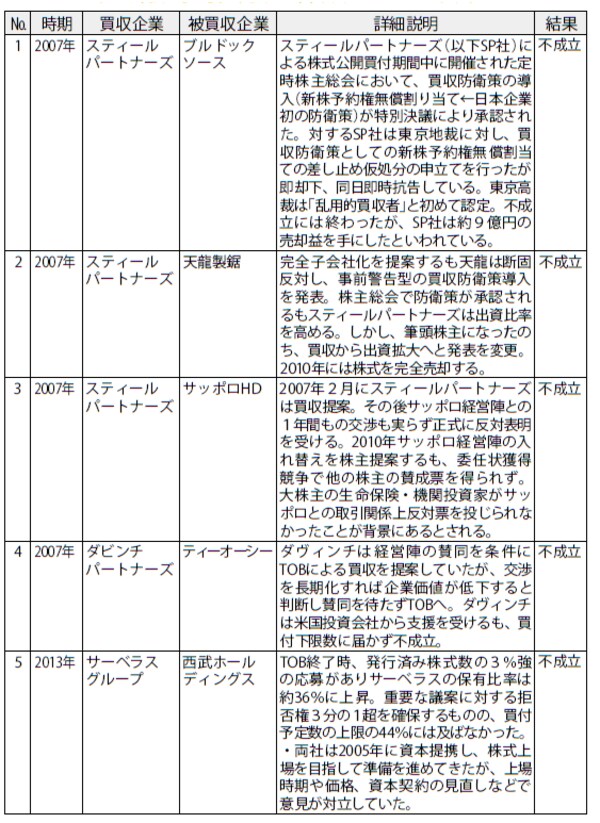

【図表 主な敵対的買収事例】

●M&Aの中で敵対的買収の件数は0.1%以下