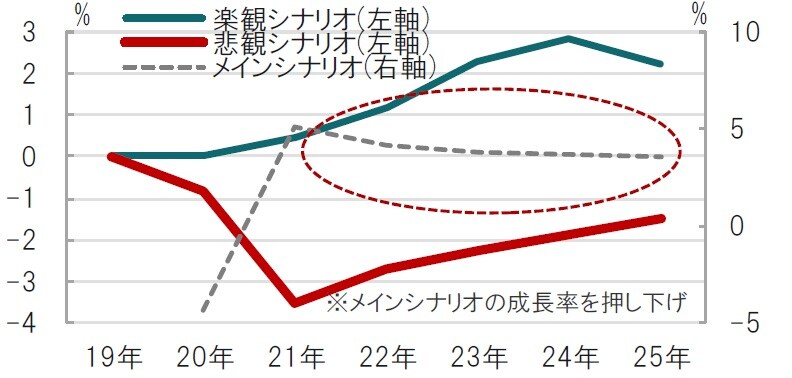

国際通貨基金(IMF)は世界各国の成長率予想を示しました。通常来年までの成長予想に注目しますが、コロナの動向を踏まえ、IMFが示した中期的シナリオについても検討する必要があると思われます。なお、IMFは25年までの成長率予想をメインシナリオの形で示すと共に、IMFはワクチンの普及具合などに応じて、悲観(下方)と楽観(上方)のシナリオを示しています。

IMF世界経済見通し:21年の改善は見込むが、中期的に成長率の低下を示唆

国際通貨基金(IMF)は2020年10月13日に最新の世界経済見通し(WEO)を公表し、20年を4.4%のマイナス成長とする一方で、21年はプラス5.2%に改善するとの予想を示しました(図表1参照)。

なお、IMFはWEOに中期的な成長率も示し、メインシナリオとして25年にかけ世界経済の成長率は3.5%に低下すると予想しており、新型コロナウイルスは中期的に世界経済の成長に影響を与える可能性を示唆しています。

出所:国際通貨基金(IMF)のデータを参考にピクテ投信投資顧問作成

どこに注目すべきか:中期成長率、悲観と楽観、ワクチン、治療薬

IMFは世界各国の成長率予想を示しました。通常来年までの成長予想に注目しますが、コロナの動向を踏まえ、IMFが示した中期的シナリオについても検討する必要があると思われます。なお、IMFは25年までの成長率予想をメインシナリオの形で示すと共に、IMFはワクチンの普及具合などに応じて、悲観(下方)と楽観(上方)のシナリオも示しています。

IMFの中期的見通しを確認するにあたり、まず図表1の点線で示されるメインシナリオについて述べ、次にメインシナリオに対する悲観シナリオについて述べます。まず、メインシナリオの成長率を見ると、21年の5.2%から低下し、25年には3.5%になるとIMFは予想しています。

そこでメインシナリオの主な前提条件を確認すると、ベースライン予想では、社会的距離の確保が21年も続くとする一方で、ワクチン接種の広がりと治療法の改善により社会的距離の確保は徐々に解消していくと想定しています。そして22年末には世界の幅広い地域で感染が低水準に抑えられていると想定しています。

しかしながら、このような前提を置いたとしても、IMFは中期的な成長率は低下すると見込んでいます。その要因として、企業倒産による経済ショックが懸念される、加えて生き残る企業にもコロナへの不安から職場の安全性向上に取り組みコストや生産性への悪影響が懸念されます。また、雇用市場の縮小などにより長期的に労働者が労働市場から退出することや、コロナでコストが上昇した産業の配置替えがコスト上昇、成長率低下要因と指摘しています。ワクチンなどの普及動向次第ながら、コロナへの対応と経済への影響を中期的に見込んでいるようです。

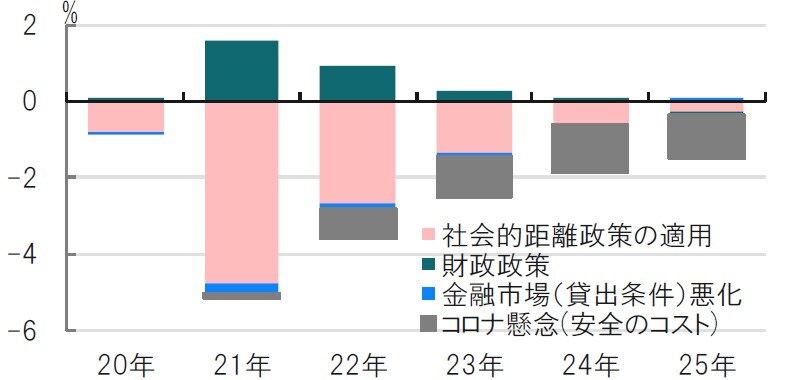

次に、IMFが示した楽観と悲観シナリオのうち、悲観シナリオを簡単に振り返ります。図表1では楽観または悲観シナリオの場合のメインシナリオの影響の程度を示しており、例えば悲観シナリオでは21年において、メインシナリオの成長率を3%以上押し下げることが示されています。悲観シナリオでは来年もワクチンや治療薬の効果が期待はずれで、社会的距離政策などを継続する必要があることを想定しています。

悲観シナリオのケースでは構成要素として社会的距離政策、金融市場における貸出条件悪化、不安へのコスト、財政政策が使用されています(図表2参照)。財政政策は当初こそプラス要因ですが、効果が低減すると見込んでいます。対面ビジネスを抑制する社会的距離政策のマイナスの影響が最大なのは経験からも実感でき、ワクチンや治療薬が最大の経済政策となりそうです。

出所:国際通貨基金(IMF)のデータを参考にピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『IMF、中期見通しに慎重姿勢』を参照)。

(2020年10月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較