広大地の評価を巡るエピソードから見えてくるもの

さて、税務調査官が一番重きを置いているものとは何でしょうか? 答えはメンツです。彼らがメンツにこだわる人たちであることが、よくわかるエピソードがあったので紹介しましょう。

「広大地」評価はその適否を巡って、しばしば税務署と税理士で意見が分かれます。その「広大地」評価について埼玉県の、とある税務署に相続税の申告をした時のことです。

クライアントは農家の地主さんで、郊外でもあることから所有している土地はどれも広大なものばかり。いずれも財産評価基本通達に基づく基準から「広大地」に該当しそうなものでした。私は自信のある3件について、想定される開発図面を添えて広大地としての申告を行いました。

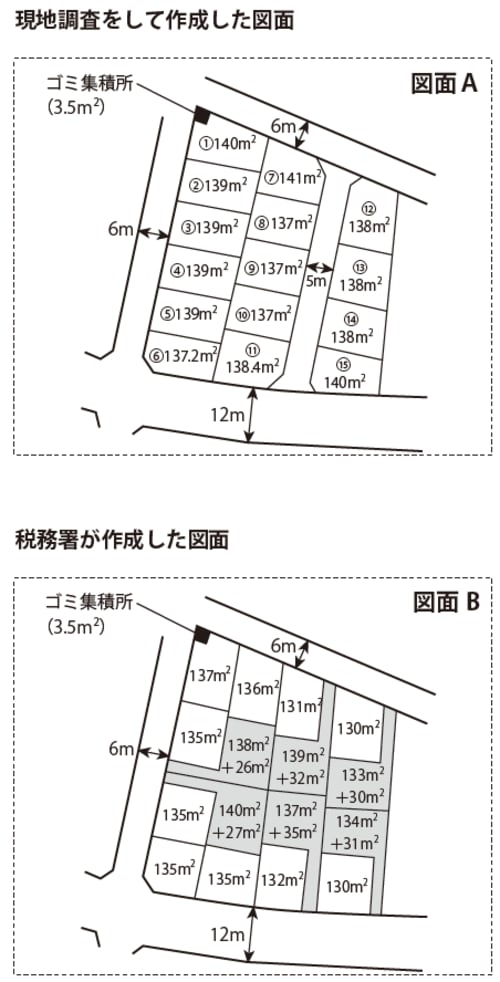

不動産鑑定士の力も借りながら、精緻な現地調査を終えて作成した図面のうちの1つが図面Aなのです。

図面Aを見ていただくとわかるように、極めて常識的かつ合理的で無理なものではありません。全体としてもこれならキレイな住宅地として保てます。ただ、3件とも2方ないしは3方が道路に面していて、税務署につけ込まれる余地はあったのかもしれません。

結論からいうと、図面Bのような旗竿敷地にすれば、多少見かけは悪くても道路を入れずに開発ができるというのが税務署の主張でした(書籍刊行当時の税制に基づく)。このように開発道路が不要な図面で考えると広大地には該当しません。

そんな中、財産規模も大きいため想定通りに税務調査が行われました。こちら側も自信満々で臨んだ調査でした。が、広大地を3件も適用したのが気に障ったのか、あるいは、向こうの闘争心に火をつけたのか……。3件とも否認の態度です。「修正しなければ更正する」と頑なな姿勢で、取りつく島がありませんでした。

私も売られたケンカは買ってしまう江戸っ子なので、すぐさま「異議申立て」をしました。異議申立ては更正処分をした税務署にするものなので、担当官が替わりこそすれ、相手は同じ穴のムジナです。「結論が変わることはないだろう」と、全く期待していませんでした。本当の戦いは、次の段階である「国税不服審判所」での審査請求だと腹をくくっていたのです。

ところが……なんと初めから話し合いの様相で、拍子抜けするほど態度が軟化していたのです。実は、異議申立ての段階で、仮に税法上での広大地が認められない場合でも、鑑定評価上の減価要因となる面大地としての鑑定書を添付し、評価が下がることを指摘しておいたのです。それが、功を奏したのかもしれません。

異議申立ての事実を「なかったこと」にした税務署

ここからは推測の域をでませんが、おそらく税務署もそれほどの根拠のない強引な更正では、国税不服審判所では勝てないと判断したのではないでしょうか。更正処分は税務署長の名で行いますが、真に納得しないまま現場責任者の勢いに圧倒されて判を押してしまうことはあり得ます。しかし、万一、審判所で負けでもしたら、それこそ沽券にかかわります。

そこで、増差が税務署の当初の見込みよりは減額するものの、「当初の申告と更正処分の額の、中間の鑑定価格で手打ちをしませんか」と申し出てきたのです。刀折れ、矢尽きるまで戦う覚悟でいましたが、クライアントの意向もあって戦うのはやめました。

が、やっぱりそこは最後までメンツにこだわる税務署です。こちらの主張を一部認める形ではなく、いったん異議申立書を取り下げてくれといってきたのです。つまり、初めから異議申立てという事実自体が存在せず、税務署の自主的判断で新たな更正をするという、見事な体裁を整えました。

税金が戻れば本来の目的は果たせたのだし、「まあいいか」と自分を納得させたのですが、なんともはや、疲れる一件ではありました。