自己破産をする人の「意外な理由」は…

返済を続けるのではなく自己破産を選ぶ人のほとんどは「それしか道が残されていないから」ではなく、「そのほうがメリットが大きいから」という理由で自己破産することを選ぶのです。

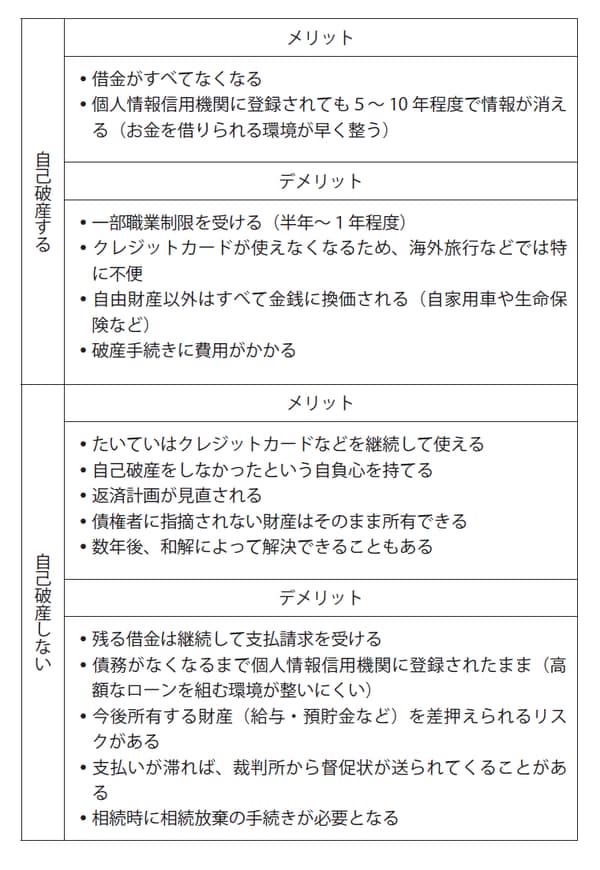

【自己破産のメリット】

① すべての債務について返済義務がなくなる

裁判所の監督下で債務者の財産を現金化し、債権者に分配する手続きが破産です。それに伴って進められる免責の手続きにより、裁判所から免責許可を受けることで、自己破産申告時点で抱えていたすべての借金を返す義務がなくなります。

② 弁護士や司法書士に手続きを依頼すると返済の督促状や電話連絡などがなくなる

債務整理を依頼された弁護士や司法書士は債権者に対して「受任通知」を発送します。貸金業法やサービサー法により、「受任通知」を受け取った後の取り立て業務が大幅に制限されているので、金融機関はほとんどの取立行為を停止します。

③ 手続き開始後は給与の差押えなど強制執行が実施されない

返済の滞納が続くと給与などを差押えられてしまうことがあります。自己破産手続きと同時に強制執行停止の手続きをすることで給与の差押えを解除できます。また免責が許可されれば債務がなくなるため、その後、給与を差押えられることはありません。

④ ある程度の財産を残すことができる

自己破産では保有財産を現金化して債権者に分配しますが、一定の財産は債務者の生活を維持するために必要であるとの考えから除外されます。預貯金は20万円まで、現金は99万円まで保有できる上、家具や家電なども評価額が20万円以下のものや生活に必要なものは換金処分されません。

⑤ 自己破産後に得た収入はすべて自分のために使える

自己破産に伴う免責許可は申立時点の債務を免除するものですから、その後に得た収入は債務者がすべて自分のために使うことができます。住宅ローンの返済に苦しんできた人にとって、もっとも大きなメリットといえます。

このように自己破産には生活再建という面で非常に大きなメリットがあります。

しかしながら一方で一定のデメリットもあるので、検討する上ではしっかり意識しておくことが大切です。

ある職業に就けなくなる…自己破産のデメリット、4つ

【自己破産のデメリット】

① 住所氏名が「官報」に掲載される

行政機関が毎日発行している文書が「官報」です。自己破産者の住所氏名はこの「官報」に掲載され、公になります。ただし一般の人で「官報」に目を通している人はほとんどいないので、「官報」によりご近所や友人、勤め先などに自己破産が知られることはまずないと考えてよいでしょう。

② 個人信用情報(ブラックリスト)に掲載される

自己破産を含め債務整理を行うと、その事実は個人信用情報、いわゆるブラックリストに掲載されます。数年で削除されますが、その間はローンを組んだりクレジットカードを作ったりすることができません。

③ 特定の職業に就くことができなくなる

自己破産後、免責が確定するまでの期間は、一定の職業に就くことができません。制限されるのは弁護士、公認会計士、税理士、司法書士、宅地建物取引士、証券会社の外交員、貸金業者、質屋、警備員、生命保険外交員、損害保険代理店、労働者派遣事業者、旅行業者などの職業です。また職業ではありませんが後見人や遺言執行者などの役務にも就くことができません。通常、免責までには半年から1年ほどかかるとされているので、職業・資格の制限を受けるのもその程度の期間です。

④ 費用がかかる

弁護士や司法書士に手続きを依頼するための費用がかかります。通常12万~30万円程度です。経済的に行き詰まった状態では大きなコストですが、法テラスを利用すれば、免責後に分割払いで支払うことができます。

⑤ クレジットカードが使えなくなる

自己破産をすると個人情報信用機関に登録されます。この情報はカード会社で共有されているため、クレジットカードが使えなくなります。ただしこの情報は5〜10年程度で削除されるといわれています。その間は与信がないため、通常クレジットカードは持つことが難しくなります。

[図表]自己破産のメリットデメリット

自己破産すると選挙権がなくなる?…6つの誤解と真実

自己破産は経験した人があまり公にしないため身近ではなく、多くの誤解がはびこっています。特にデメリットに関するデマは自己破産を判断する上で妨げとなることがあるため、注意が必要です。

誤解① 自己破産すると選挙権がなくなる

選挙権は国民に等しく与えられている権利であり、経済的な破綻を理由に剥奪されることはありません。同じく被選挙権も保持されるので、極端にいえば自己破産した人が国会議員に立候補することも可能です。

誤解② 自己破産すると解雇される

従業員の解雇には正当な事由が必要です。自己破産は正当な事由とは認められていないため、それを理由に解雇することはできません。

誤解③ 自己破産すると賃貸住宅を退去しなければならない

賃貸物件のオーナーや管理会社が入居者の自己破産について情報をつかむことはほとんどありません。また賃貸借契約を結んでいる入居者を退去させるためには正当な事由が必要ですが、自己破産はそれに当たりません。自己破産を理由に退去させられることは考えられませんが、経済的にひっ迫する中で賃料を滞納している場合には、契約に基づいて退去を求められることがあります。

誤解④ 自己破産すると年金が受給できなくなる

「自己破産すると年金の受給権を差押えられてしまう」というのはよく耳にする誤解です。自己破産時に清算の対象となるのは申立時点で保有していたものであり、その後に取得するものは整理の対象外とされます(自己破産後に取得した財産を「新得財産」といいます)。自己破産後に受け取る年金はこの「新得財産」となるため、問題なく受給できます。

誤解⑤ 自己破産すると海外旅行に行けなくなる

自己破産したからといって海外旅行が制限されることはありません。パスポートに自己破産した事実が記載されたり、出入国の際に申告を求められたりしないことからも、渡航の自由と自己破産が無関係であるとわかります。ただし自己破産の手続きを進める過程で一時的に、国内外を問わず長期的な旅行が制限されることがあります。その期間内に旅行をする際には裁判所に対する届け出が必要です。

誤解⑥ 預金や現金、家財道具も失い無一文になってしまう

もっとも多く信じられている誤解は財産に対するものです。「家や家財道具を失い、無一文になればホームレスになる」という誤解が広く伝わっているため、恐怖感から自己破産を選択できない人もいますが、自己破産手続きにおいても前述のとおり、一定の財産は残すことができます。

自己破産しても税金の支払い義務は残る

これも誤解されがちな事柄の一つですが、自己破産と免責許可は同じではありません。財産をすべて処分し、債権者への返済に充てたからといって、免責許可が下りるとは限らないのです。

免責されず支払い義務が残る債務には次のようなものがあります。

① 税金などの公租公課

所得税や固定資産税、自動車税など滞納した税金は免責されません。また国民健康保険料や年金保険料、下水道料金、公立学校の授業料、公立保育園の保育料なども免責されないことになっています。

② 不法行為に基づく損害賠償

故意または過失によって他人に損害を与えてしまった場合には、不法行為と認定され損害賠償を請求されることがあります。「ものを盗んだ」「酔っ払って人を殴った」「不注意な運転で人にケガをさせてしまった」などさまざまなケースが考えられますが、このような不法行為に対する損害賠償については免責されません。

③ 罰金等

刑事罰の一つとして科される罰金や行政処分に基づく「過料」などは免責の対象から除外されます。

④ 雇用関係に基づく従業員の給与

個人事業などで従業員を雇用している場合には、自己破産をしても給与の支払い義務は免責されません。

債務リストから記載が漏れたものは免責不可

⑤ 養育費または扶養義務者として負担すべき費用

自己破産しても子どもに対する扶養義務は残ります。そのため扶養義務に基づいて発生する養育費等の費用は免責されません。

⑥ ギャンブルや浪費が原因の債務

パチンコや競馬、競輪などのギャンブルや身分不相応な旅行や豪遊などが原因で負った債務については免責されないことがあります。

⑦ 自己破産を前提とする詐欺的な信用取引

自己破産することを前提として、新たな借り入れやクレジットカードを使って物品を購入した場合には、免責の対象から除外されます。

⑧ 自己破産手続きにおける債務リストに記載されていない借金

自己破産手続きの中では免責許可を得たい債務を特定するため、債権者一覧表を裁判所に提出します。ところが借金がかさみ、あちこちから借りている債務者の場合にはこの一覧表に漏れが出る可能性があります。債務者の故意または過失により漏れていた債務については基本的には免責されません。