主な新興国における8月の金融政策を振り返ると、メキシコやブラジルは利下げを実施しました。一方で、インド、トルコ、インドネシアは据置を選択しています。据置という結果だけを見ると何事もない印象ですが背景は様々です。極端なケースではありませんが、トルコの据置の背景を見ていきます。

トルコ中銀:市場予想通り政策金利は据え置くも、預金準備率は引き上げ

トルコ中央銀行は2020年8月20日に金融政策決定会合を開催し、「市場予想」通り、主要政策金利である1週間物レポ金利を年8.25%で据え置くことを決定しました。トルコ中銀は3会合連続で据え置いています(図表1参照)。

なお、トルコ中銀は政策金利を据え置く一方で、条件を満たした一部の銀行のリラ預金や外貨預金の預金準備率を引き上げています。

どこに注目すべきか:トルコ、外貨準備高、時間外流動性窓口

主な新興国における8月の金融政策を振り返ると、メキシコやブラジルは利下げを実施しました。一方で、インド、トルコ、インドネシアは据置を選択しています。据置という結果だけを見ると何事もない印象ですが背景は様々です。極端なケースではありませんが、トルコの据置の背景を見ていきます。

まず、素直にトルコ中銀が据置とした背景を声明文などに求めます。金融引締め要因としてはリラ安、貸出の伸びなどインフレ率上昇懸念を指摘しています。一方で、金融緩和要因として内外の景気の不透明要因を挙げています。

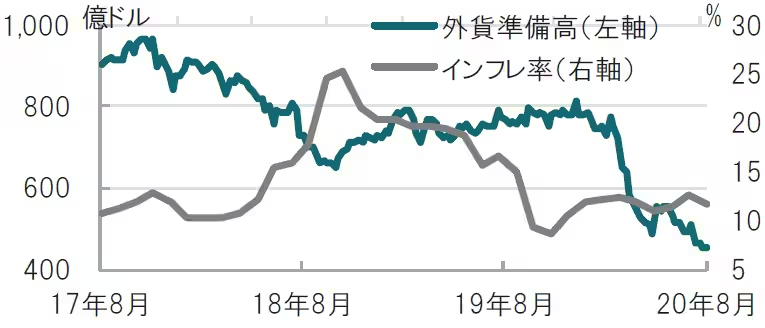

金融引締め要因であるインフレ率を消費者物価指数(CPI)で見ると最新の7月分は前年同月比11.76%と、2桁の伸びとなっています(図表2参照)。通貨リラ安傾向が輸入物価を押し上げていると見られます。トルコ中銀の声明では前回7月は食料品価格の上昇を指摘していましたが、8月は食料分やエネルギー価格などを除外したコアCPIの高止まりにも言及しています。インフレ懸念の認識を引き上げたようにも感じられます。

さらに(恐らく)リラ安への対応などでトルコの外貨準備高が急減しています(図表2参照)。格付け会社の中には対外ショックへのバッファーである外貨準備高の減少を背景にトルコの見通し(格付けは据置)を引き下げたケースもあります。

反対に引き締めを必要としない要因として、トルコ中銀は過去の貸出を急増させてきた規制緩和をもどすこと、それにより、インフレ率上昇圧力が弱まることと、コロナ感染拡大による内外の景気の不透明感を指摘し、トータルで据置にしたと説明しています。

確かにトルコ経済の状況は厳しく、24日に発表された7月の観光客も前年比で約85%減少しています。

深刻な景気とインフレ率上昇への対応に直面し、トルコ中銀は政策金利を据え置いていますが、本音は引き締めです。例えば、預金準備率の引き上げにより貸出抑制や(外貨預金も含めて)外貨準備高の確保に努めています。また、以前多用されていた時間外流動性窓口のように政策金利の動向と無関係に実質的な金融引締めが、レポ取引などで行われている模様です。

このようなややこしい手段でなく、素直に政策金利を引き上げればよいのですが、ためらいを感じます。最大の難関は政治の圧力でしょう。今回の据置は市場予想通りと述べましたが、市場が妥当と考える政策は利上げです。こうなるであろうという「市場予想」と、政策はこうあるべきという理想にギャップが見られます。据置の背景も、何やら複雑な様子です。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『トルコ中銀、据置というけれど』を参照)。

(2020年8月25日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較