両親や祖父母などからの贈与が対象

父母や祖父母などから、住宅の取得等のための現金の贈与を受けた場合には、その贈与を受けた現金のうち一定の金額までの部分が非課税となる特例です。

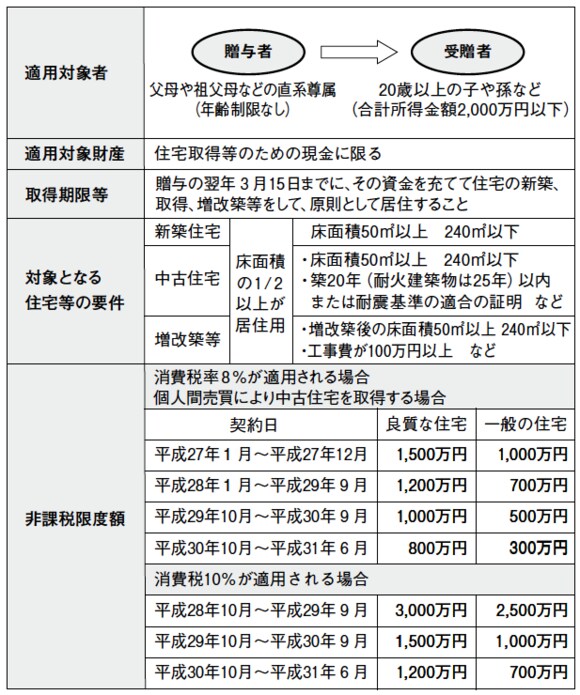

例えば、平成28年10月から平成29年9月までに消費税8%で住宅の建築や売買の契約をした場合には、この特例による非課税限度額700万円(消費税10%は2,500万円)と、贈与税の基礎控除110万円を合わせ、年間810万円(消費税10%は2,610万円)まで無税で贈与を受けることができます。

なお、上記の期間に、免震建築物などの「良質な住宅」を消費税8%で契約した場合には1,200万円(消費税10%は3,000万円)が非課税限度額となります。

[図表]暦年課税による住宅取得資金贈与のしくみ

※個人間で中古住宅を売買するときは原則として消費税がかからないため、10%の場合の限度額は使えません。

※良質な住宅…次のいずれかに該当するもの〔断熱等性能等級4、耐震等級2以上、免震建築物、一次エネルギー消費量等級4以上、高齢者等配慮対策等級3以上〕。

※一般の住宅…良質な住宅以外のもの。

相続直前の贈与でも特例を使った部分は相続税の対象外

相続人に対しての贈与のうち、相続開始前3年以内に行われたものについては相続財産に加算され、相続税の対象となることとされていますが、この「暦年課税による住宅取得資金贈与の特例」を使って非課税とされた部分の贈与については、加算する必要はありません。

つまり、相続直前の贈与でも相続財産からその非課税による贈与部分を切り離せるということです。

ポイントになるのは「契約日」と「贈与日」

要件の中に、贈与の翌年3月15日までに、その資金を充てて住宅の新築、取得、増改築等をすることがあります。

新築と増改築等には、棟上げの状態を含みます(※1)。建売住宅や分譲マンションの取得の場合には、棟上げを含みませんので、引渡しを受けていることが必要です。

(※1 建築業者の証明書類が必要となる)

前記の例で考えてみると、「契約日」により非課税限度額700万円は決まりますが、引渡し等の期限は「贈与日」により決まるため、贈与が平成28年中なら平成29年3月15日、平成29年中なら平成30年3月15日が引渡し等の期限、そして、贈与税の申告期限となります。

この日付に気を付けないと、「契約日」が少し遅れただけで限度額が減ってしまうことや、「贈与日」が早すぎたために特例が受けられないということにもなりかねません。

例えば年末から新たに建築する場合に、着工金等に充てるために年内に贈与を受けてしまうと、翌年3月15日に引渡し(棟上げ)が間に合わなくなるケースがあります(※2)。

(※2 戸建の場合は棟上げ、未完成マンションのいわゆる青田買いは完成引渡し)

この場合、年が明けてから贈与を受けて、引渡し時の残代金に充てる事により期限を延ばすといった工夫が必要です。