「相続時精算課税」は早期の財産移転が狙い

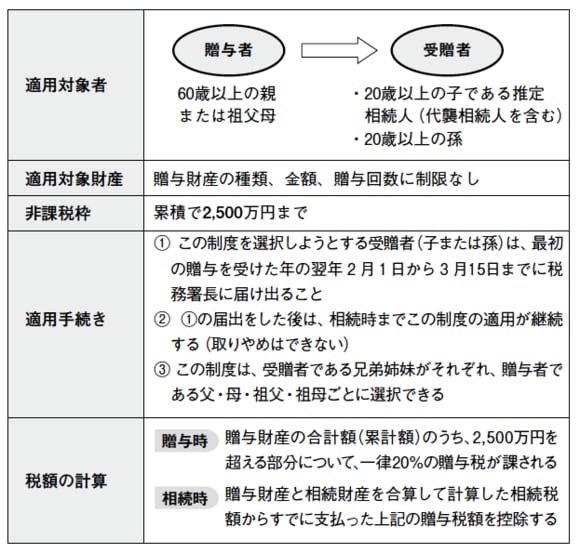

相続時精算課税とは、推定相続人に対する生前贈与について、その推定相続人または孫である受贈者の選択により、贈与時にいったん贈与税を支払い、その後の相続時に、その贈与財産と相続時の相続財産とを合算して相続税を算出し、すでに支払った贈与税をその相続税から控除するというものです。

いわば、生前相続であり、将来に相続税は課されるものの、贈与時には少額の贈与税で済ますことにより、早期に財産の移転を行おうというものです。

[図表]相続時精算課税の仕組み

相続時精算課税制度はメリットを見極めてから利用

<注意点>

①適用対象者の年齢は、贈与の時点の年齢ではなく、贈与をした年の1月1日時点での年齢で判定します。

②その贈与者とその受贈者の関係について、相続時精算課税をいったん選択すると、その後、取消しはできません。つまり、その後、その贈与者から贈与を受ける場合には、110万円の基礎控除はなく、精算課税による贈与額が累積することとなります。その累積額が2,500万円を超えると、その超えた部分について20%の贈与税が生ずることとなります。

③相続時に相続財産に合算される金額は、相続時の価額ではなく、贈与時の価額となります。つまり、相続時点において、価値が上がっていても、逆に価値が下がっていても、相続税は変わりません。一般的には、生前に贈与をして将来の相続財産を減らすことで、相続税の節税を図るという場合には適さないことになります。

相続時精算課税制度のメリット・デメリットをふまえたうえで、相続時精算課税制度を利用するか、従来の贈与制度(暦年課税制度)を利用するかを判断しなければなりません。

相続税が課税されるのは、全体の約6%です。94%の人については将来の相続税の心配がありませんから、相続時精算課税のメリットを活かしやすいといえます。