所得の水準によって異なる「有利・不利」

Q.給与には、必要経費が認められず、その金額もすべて管理されているので、不利だと聞きますが、本当でしょうか? アパート経営は、法人として行うのではなく、個人事業として行うほうが有利ということでしょうか?

A.所得の水準によって、“有利” ・“不利” が異なります。給与所得には、給与額に応じて給与所得控除があります。給与所得控除とは、給与所得の必要経費に相当するものです。実際に経費を支出していなくても控除できます。その点で考えれば、法人として行い、給与所得を得ることは有利ともいえます。

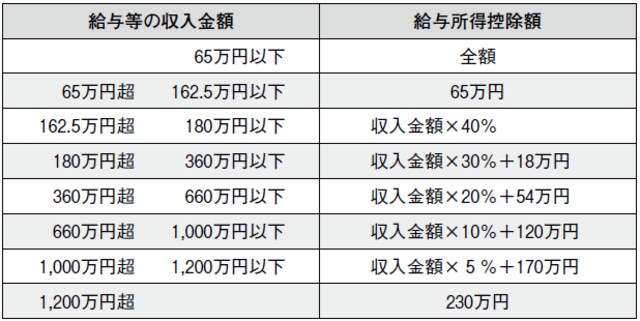

[図表1]給与所得控除額の計算(平成28年分)

[図表2]給与収入が162.5万円を超える場合

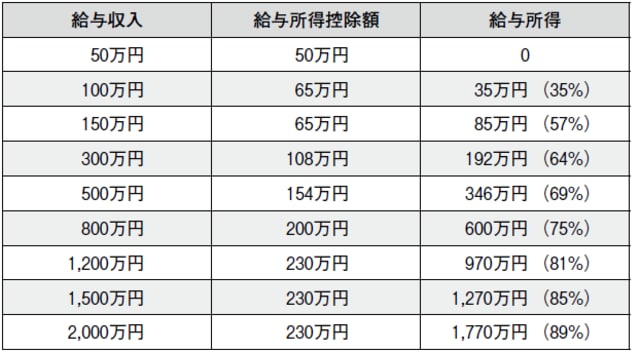

[図表3]給与所得控除額の例(平成28年分)

所得水準によって結果が異なる仕組みとは?

給与所得控除は、給与収入に応じて、その額が決まります。たとえば、給与収入が500万円ある場合には154万円(約30%)を控除することができ、給与収入が1,200万円ある場合には230万円(約20%)を控除することができます。控除するということは、その部分の給与収入は非課税になるということです。

それに対して、個人事業を行っている場合には、その事業の規模にかかわらず、減価償却費等を除いて、実際に支出した金額の中から必要経費と認められるものだけを控除することになります。

個人事業を行う(不動産所得や事業所得)のではなく、法人で事業を行い、そこから給与を得る(給与所得)ことによって、非課税となる給与所得控除を生じさせることができます。結果として、税引き後の手取額が増えることになります。

ただし、法人に所得が残ると、その利益に対して、約20%から30%程度の法人税等が課されます。これに対して、個人事業の場合、所得の額に応じて、段階的に15%から55%の所得税・住民税が課せられることとなります。結果的には、その所得の水準によって、“有利”・“不利” が異なることとなります。

今後の動向

平成29 年分以後の所得税(平成30年分以後の住民税)については、控除の対象となる給与額が1,000万円までの部分となり、給与所得控除額の上限が220万円となります。