フィリピン中央銀行の前回の金融政策委員会の開催は4月16日でした。5月21日に予定されていた定期会合を前倒し、緊急に金融政策委員会を開催、0.5%の利下げを実施しました。一方で、フィリピン中銀のジョクノ総裁は6月月初、据え置きを示唆するとも受け取れるコメントをしていたことなどから、今回市場は小幅な利下げか据置きを予想していました。

フィリピン中銀:市場予想の据え置き、もしくは0.25%の利下げに反し、大幅利下げを発表

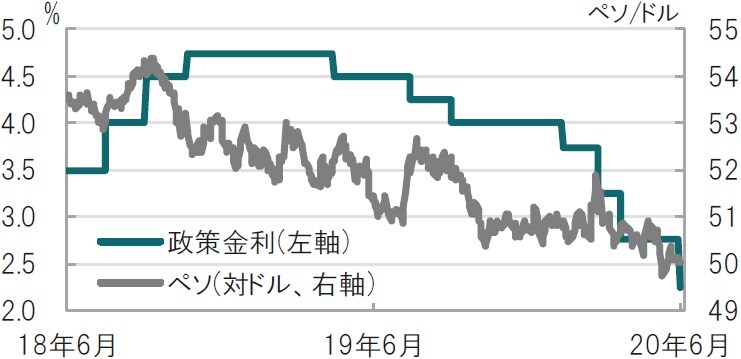

フィリピン中央銀行は2020年6月25日の金融政策委員会で政策金利を年0.5%引き下げ、過去最低の2.25%に引き下げると発表しました(図表1参照)。市場では大半が据置き、もしくは0.25%の引き下げを見込んでいました。

声明ではインフレ率の今後の動向について、2022年までフィリピンの目標である2~4%の下限近くで推移するとの見込みが述べられています。

どこに注目すべきか:利下げ、市場予想、インフレ率、感染再拡大

フィリピン中銀の前回の金融政策委員会の開催は4月16日でした。5月21日に予定されていた定期会合を前倒し、緊急に金融政策委員会を開催、0.5%の利下げを実施しました。一方で、フィリピン中銀のジョクノ総裁は6月月初、据置きを示唆するとも受け取れるコメントをしていたことなどから、今回市場は小幅な利下げか据置きを予想していました。

ジョクノ総裁は新型コロナウイルスの経済への深刻な影響から金融緩和姿勢は当然としても、プラスの実質金利(≒名目金利-インフレ率)が望ましい考えを、6月月初に述べています。一方フィリピンの実質金利はゼロに近づいています。

フィリピンの5月の消費者物価指数(CPI)は前年同月比で2.1%と前年同月の3.2%から低下しています。足元のインフレ率の低下は過去の原油価格下落の影響も考えられますが、原油価格は既に底打ちが見られます。フィリピン中銀も20年のインフレ率予想を5月時点の2.2%から、今回2.3%に引き上げました。インフレ率低下による実質金利のプラス拡大は想定しにくいことは利下げ抑制要因で、市場の据え置き、またはあっても小幅な利下げ予想と整合的と見られます。

次に、大幅な利下げとなった背景を振り返ります。簡単なところでは通貨ペソが堅調なことです(図表1参照)。新興国の金融政策を占ううえで、通貨の動向は重要です。

インフレ率が中期的(2022年まで見越しても)、インフレ目標に収まる見込みであることも利下げ支持要因でしょう。

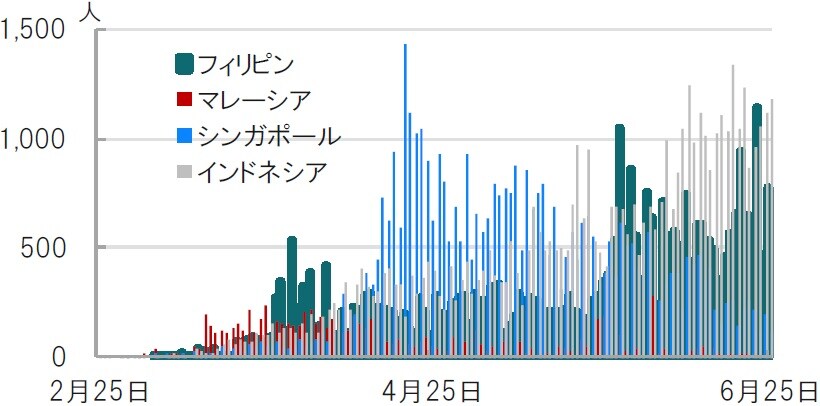

最大の要因はコロナ感染拡大に伴う経済成長率の悪化と見られます。フィリピンの20年の経済予想は4月はマイナス1%程度でしたが、足元マイナス2.0~マイナス3.4%に引き下げられました。これをさらに悪化させる要因として足元のコロナ感染拡大が懸念されます(図表2参照)。フィリピンの新規感染者数が拡大傾向なのは、近隣のマレーシアやシンガポールと比べても明らかです。フィリピンは経済再開への焦りから6月1日から外出・移動の制限を大幅に緩和したばかりです。しかしフィリピンの一部地域では感染者拡大を受け、再び経済活動を制限しています。フィリピン中銀が積極的な利下げを行った背景は、感染拡大の影響を先読みした可能性もあります。

なお、フィリピンのコロナ対策への財政政策は対GDP(国内総生産)比3%程度で、5%を大幅に超えるマレーシアやインドネシアに比べても消極的な印象です。フィリピン中銀の累計利下げ幅はアジアの中でも比較的大きくなっており、財政政策と金融政策のバランスを欠いているようにも思われます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『フィリピン中銀、予想外の大幅利下げの背景』を参照)。

(2020年6月26日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較