新興国投資で最もよくある疑問の1つ、新興国全体に分散投資をするのと、最も成長率が高い国(と思われる)1ヵ国に集中投資をするのはどちらがいいのか、について、1. 平均化、2. リスク分散、3. ユニバースの広範さ、の3つのポイントで考えてみましょう。

分散投資?集中投資?

「新興国株式はこの先もうダメなの?」「新興国株式に興味はあるけど何に気を付けて投資すればいいの?」といった皆様の疑問にお答えしていきたいと思い、このレポートを書き始めることにしました。

皆さまのなかには、新興国株式に興味があって、あるいは実際に投資をしていらっしゃって、昨今の新興国株式市場の大幅な下落を見て不安を感じていらっしゃるという方も多いと思います。そこで、このシリーズでは、新興国株式投資について皆さまに知っておいていただきたいことをお話ししていきたいと思います。

まずは、一番よく聞かれるテーマの1つ、新興国全体に分散投資をするのと、最も成長率が高い国(と思われる)1ヵ国に集中投資をするのはどちらがいいのか、です。

もちろん投資の世界に正解はありませんから、ここでは両者の違いについて3つのポイントに絞ってご説明していきたいと思います。それらを読んで頂いたうえで、ご自身の考えに合っているのはどちらか考えてみていただければと思います。

1.平均化

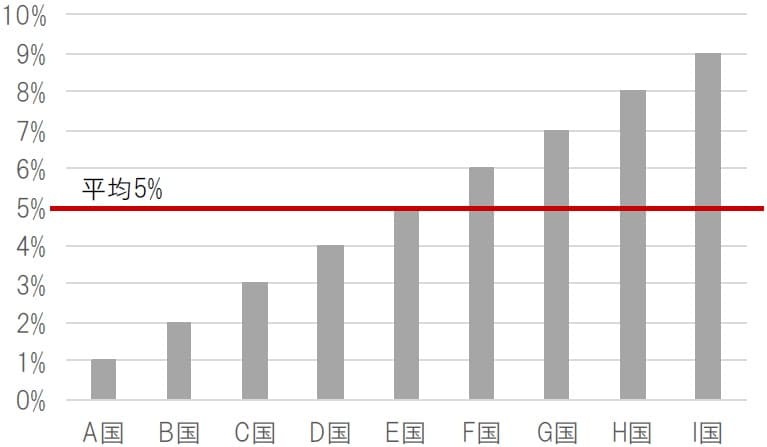

国の成長率=当該国の株式リターンとしてみると、たとえばリターンが1%刻みで1%~9%の9ヵ国に1/9ずつ分散して投資すると、全体のリターンは5%になります(図表1)。9%の国の高リターンも、1%の国の低リターンも平均化のなかで薄まってしまうのです。もちろん、1ヵ国だけを選んで投資した場合、10%の国を選んで高いリターンを得られる可能性もありますが、どの国のリターンが最も高くなるかを事前に知ることはできないため、1%のリターンとなってしまう可能性もあります。

こんなケースを考えてみてください。ある小学校1年生のクラス30人の平均身長が120cmで最も背の高い児童の身長が130cmだったとします。これから10年でどのくらい身長が伸びるかを考える時、今クラスで最も背が高い児童の今後10年の伸びが最も大きくなるだろうと考えるか、あるいは他の児童で伸びそうな児童を予想し当てようとするか、というのが新興国1ヵ国に集中投資するアプローチのイメージです。小学校1年生の時は背が高かった児童がその後あまり身長が伸びなかった、という話もよく聞きますね。もちろん逆も然りですが。

一方で、クラスの平均身長はどうでしょうか。このクラスの児童達の平均身長が、10年後に今と比べて大きく伸びているということは、かなりの確かでいえます。また、1人の児童を選んで平均身長の伸びを上回るというのはなかなか難しいのではないでしょうか。

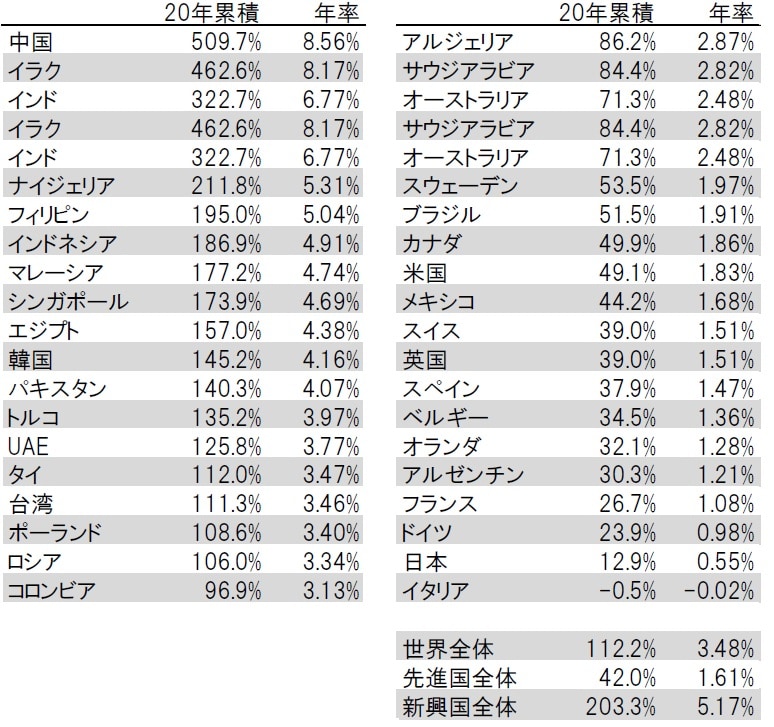

これが新興国市場全体に分散投資をするのと、1ヵ国に集中投資する場合のアプローチの違いと考えるとイメージしやすくなるのではないでしょうか。国の成長も同じ様に考えることができます(図表2)。ただし、国の成長はマイナスの成長も起こり得ます。

出所:国際通貨基金(IMF)のデータを使用しピクテ投信投資顧問作成

2.リスク分散

新興国1ヵ国に集中投資する場合、特に注意していただきたいのは、新興国は先進国と比較し、よくも悪くも10年後の未来がより大きく変わり得る、という点です。たとえばクーデターが起こったり、他国との紛争が発生したり、資本市場から外国資本が締め出されたり、投資に関する税制や為替制度などが大きく変わったり、ということもあり得ます。

先進国の日本で暮らす私たちの感覚では全く予想できないようなことや想定しきれないようなことも発生するのが新興国なのです。1ヵ国のそうしたリスクに投資金額全体がさらされてしまう集中投資と、投資金額全体のうち1ヵ国のリスクにさらされている部分が限定的な分散投資では、リスク分散という観点で大きな違いがあります。もちろん、これは国選びで大成功をおさめた場合にその恩恵を受ける部分が限られるということの裏返しでもあります。

ポートフォリオを構築する際、アクティブ運用であればトップダウンとボトムアップという2種類のアプローチの分け方があります。トップダウンというのは、まず国別の配分や業種別の配分を決めて、それからそれぞれの国や業種のなかでよい銘柄を選んでいくアプローチです。もう一方のボトムアップというのは、投資可能な全銘柄群(ユニバース)のなかからよい銘柄を選んでいくアプローチで、結果として全く組入れられない国や業種が発生し得ることになります。

3.ユニバースの広範さ

1ヵ国に集中投資する場合、トップダウンであれば、国別配分はありませんので業種別の配分をして、それぞれの業種でよいと思う銘柄を選んでいくことになります。また、ボトムアップであれば、1ヵ国だけのユニバースから選ぶことになります。また、運用者のプロの目から見て、当該国の投資環境や先行きがよくないと判断しても、その国に投資し続けるしかなく、その国のなかで相対的によいと思う銘柄を選ぶしかありません。

一方、新興国全体に広く分散投資する場合、トップダウンであれば、国別配分で各国に対する見通しを反映することが可能で、状況や見通しの悪い国は投資比率を引き下げたり、全く投資しないことも可能です。また、ボトムアップであれば、広いユニバースから銘柄を選ぶことが可能です。

インデックスファンドに代表されるパッシブ運用であれば、基本的には指数に組み入れられている銘柄を指数の比率通りに保有するだけですが、ユニバースの広範さがそのまま反映されることになります。多くの指数は時価総額加重平均(時価総額の大きいものを高比率、小さいものを低比率で組入れる方式)で算出されるため、時価総額の大きな国や銘柄を必然的に多く保有することになりますが、それでも1ヵ国だけの指数なのか、新興国全体に広く分散する指数かという違いが大きな違いとなります。

以上のような違いを踏まえて、ご自身のお考えに近いほうを選ぶとよいのではないでしょうか。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国全体への分散投資と1ヵ国への集中投資はどちらがいいのか』を参照)。

(2020年5月7日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較