現在の米国雇用の特色として、5月、ヘッドライン『米国失業率、今後の動向の注目点』で一時的解雇の割合が8割程度と過去に例を見ない高さであることを指摘しました。もっとも、非農業部門雇用者数が前月比プラスに転じるほど再雇用が早期に回復するとは想定していませんでした。今回の米雇用統計に関する疑問にお答えします。

米5月雇用統計:非農業部門雇用者数は、市場予想を大幅に上回り前月比プラスに転じる

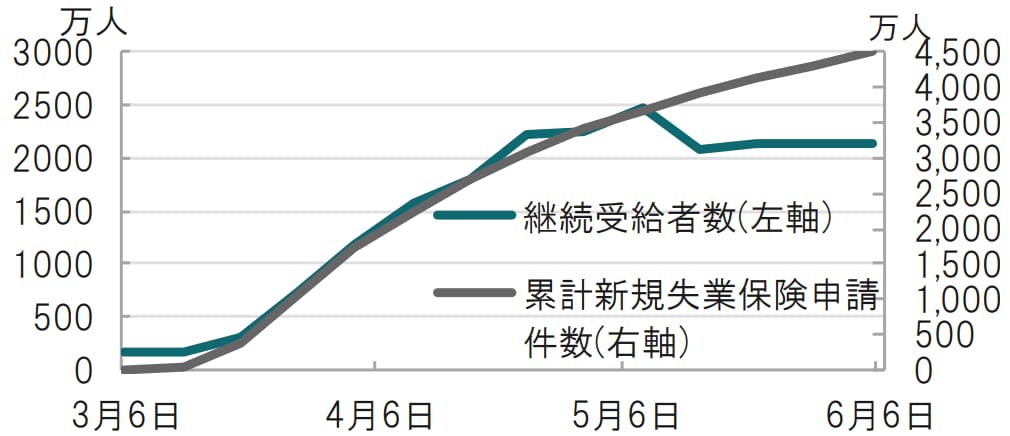

米労働省が2020年6月5日に発表した5月の雇用統計非農業部門雇用者数は前月比プラス250万人と、市場予想(マイナス750万人)、前月(マイナス2,070万人減と速報値マイナス2,050万人減から下方修正)を大幅に上回りました。新規失業保険申請件数は高水準で推移しているものの(図表1参照)、雇用に回復が見られました。

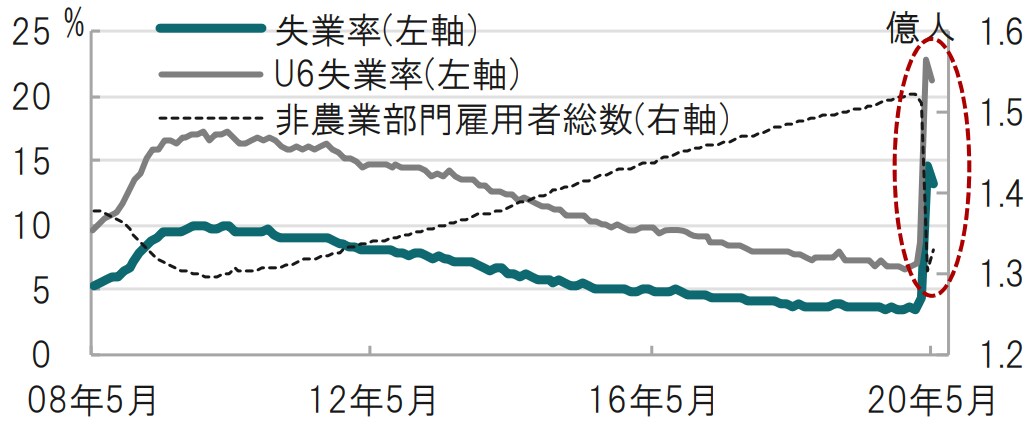

家計調査による失業率は13.3%と、市場予想(19.0%)、戦後最悪だった4月(14.7%)を下回りました(図表2参照)。

※新規失業保険申請件数は累計、継続受給者数は1週間遅れ

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:一時的解雇、PPP、再雇用、継続受給者数

現在の米国雇用の特色として、前月、ヘッドライン『米国失業率、今後の動向の注目点』で一時的解雇の割合が8割程度と過去に例を見ない高さであることを指摘しました。もっとも、非農業部門雇用者数が前月比プラスに転じるほど再雇用が早期に回復するとは想定していませんでした。今回の米雇用統計に関する次の疑問にお答えします。

まず、なぜ予想と実績がずれたのか? あっさりとした答えは企業の再雇用が想定を上回ったことです。雇用が増えたセクターを見ても娯楽及び接客業、小売業、飲食業などで、いずれも3月、4月に雇用を減らしたセクターです。米国の経済活動再開に伴い再雇用が意外と進んだと見られます

もっとも、今回の再雇用を強力に後押ししたのは中小企業の給与支払、光熱費などを実質的に補填する給与保護プログラム(PPP)などの米当局の政策支援の役割が大きいと見られます。PPPは再雇用も含め雇用維持が支援を受ける要件であるため、再雇用を加速させた可能性があります。

なお、失業率の改善については注意も必要です。労働省によるとデータの分類の問題で、5月の真の失業率は発表数値より3%程高かった可能性を指摘しています。

次に、再雇用の動向を何故見逃したのか? についてです。新規失業者申請件数がペースダウンしたとはいえ増加する中、失業率等が悪化するとの見方が支配的だったためです。

ただ、再雇用の兆しもありました。失業者の登録数を見る「継続受給者数」と(累積の)新規失業保険申請件数とズレが生じていました(図表1参照)。継続需給者数の減少は再雇用の開始の兆しとの声もありました。一方、新規失業保険申請件数は重複申請などが相当数見られたとの報道もあり、かい離につながった模様です。データ内容の確認が重要です

最後に、今回見られた再雇用加速の動きは持続可能か? については、慎重に見極めるべきと見ています。再雇用を加速させた政策には期限があり、たとえば先のPPPは年末までの設計となっています。財政負担も過大となる中、政策頼りの回復には持続性の点で注意が必要だからです。

また、回復の道のりは長期となる可能性があります。たとえば、前月比でプラスに転じた非農業部門雇用者数は総数では5月が1億3,300万人程度で、約2,000万人が職を失っている状況です。しかも回復が遅れれば雇用市場に戻れない人が増える懸念もあります。失業率だけでなく、労働参加率など雇用市場の内容に注意を払う必要があると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『市場予想から大幅にはずれた米雇用統計の本当の姿』を参照)。

(2020年6月8日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較